個人事業主になるには?申請の方法や用意しておくべきもの5選も紹介

近年、副業や独立をする人が増え、働き方の選択肢が多様化しています。

自分の理想の生活を叶えるために、どんな働き方を選ぶかは重要ですよね。

そんななか、

「個人事業主について詳しく知りたい!」

「どうすれば個人事業主になれるんだろう?どんな準備が必要?」

と疑問に思う方もいるのではないでしょうか。

会社に雇用されるサラリーマンとは違う、個人事業主の働き方を理解するのは少し難しいです。

そこで今回は、

- 個人事業主とはなにか

- 個人事業主になる前にやっておくこと

- 個人事業主になるために必要なこと

- 個人事業主になった後にやること

などについてご紹介します。

この記事を読めば、個人事業主になるためにどんなことをしておくべきかがわかりますよ。

「個人事業主になる流れや必要なことを知りたい」という方は、ぜひ最後まで読んでみてくださいね。

そもそも個人事業主とは?

まずは、個人事業主とはどういうものかを知っておきましょう。

個人事業主とは、法人を設立せずに個人で事業を営んでいる人のことです。

起業とは違い、株式会社などの法人を設立することはありません。

一般的には、税務署に「開業届」を提出することで、個人事業主として独立したことになります。

ただし、個人事業主になる上で「開業届」の提出は必須ではありません。

個人で事業(どこにも所属せず継続的に繰り返し行う仕事)を営めば、個人事業主と言えます。

よく耳にする「フリーランス」は「特定の組織に属さず仕事ごとに契約を結ぶ働き方」のことで、フリーランスで法人を設立していなければ個人事業主です。

まとめると、会社に所属せず、個人で事業を営んでいる方のことを、個人事業主を呼びます。

最近話題の“フリーランス”について徹底解説!

「フリーランスってどこまで自由なの?」

「実際にどんな働き方をしてるの?」

といった疑問をDMM WEBCAMPが解決します!

個人事業主になる前にやっておくこと

個人事業主とは、法人を設立せず個人で事業を営む人のことでした。

「会社を立てて起業したりはしないけど、個人でなにか仕事をしたい」と考えている人は、個人事業主を目指すといいですね。

個人事業主になることを考えたら、まずは個人事業主になる前にやっておきたいことがあります。

あとからトラブルになることを防げるので、個人事業主への第一歩としてやっておきましょう。

こちらでは会社をやめて独立するケースと、会社を続けながら副業として行うケースに分けてご紹介します。

- 【会社を辞める場合】住宅ローンやクレジットカードを申し込んでおく

- 【副業の場合】会社の就業規則を確認する

詳しく見ていきましょう。

1.【会社を辞める場合】住宅ローンやクレジットカードを申し込んでおく

会社を辞めて個人事業主になる場合、住宅ローンやクレジットカードを申し込んでおきましょう。

会社を辞めると、住宅ローンやクレジットカードの審査に通りにくくなります。

これは、会社に務めていることで得られる安定した収入や社会的信用が、会社を辞めることで失われるためです。

会社を辞めて個人事業主になってから「住宅ローンを組みたい」「クレジットカードが作りたい」と思っても、会社員時代に比べてなかなか審査が通りません。

たとえ年収が会社員より多くても、落ちる可能性は十分にありえます。

クレジットカードは無いと不便な面が多いので、必要な場合はあらかじめ申請しておきましょう。

2.【副業の場合】会社の就業規則を確認する

会社で働きながら副業として個人事業を営む場合、事前に会社の就業規則を確認しましょう。

会社によっては、就業規則内に副業の規定があり、違反すると処分がある可能性があります。

「副業として個人事業を始めたい」と思ったら、まずは会社の就業規則に副業について規定がないかを確認しておけばトラブルを防げますよ。

会社内での副業のルールを知り、違反しない範囲内で行うように注意しましょう。

副業について詳しく知りたい方は、こちらの記事も参考にしてみてください。

副業の定義はどこまで?兼業・複業との違いやおすすめ6選を紹介!

副業の定義はどこまで?兼業・複業との違いやおすすめ6選を紹介!

個人事業主になるために必要な3つの提出書類

個人事業主には「法人を設立せず個人で事業を営む」だけでなることができましたね。

とはいえ、一般的には「開業届」を税務署に提出するなど、公的な手続きがあります。

ここでは、個人事業主になるなら知っておきたい、必要な3つの提出書類をご紹介します。

- 税務署に開業届を提出する

- 青色申告承認申請書を提出する

- 都道府県に個人事業税に関する開業届を提出する

それでは見ていきましょう。

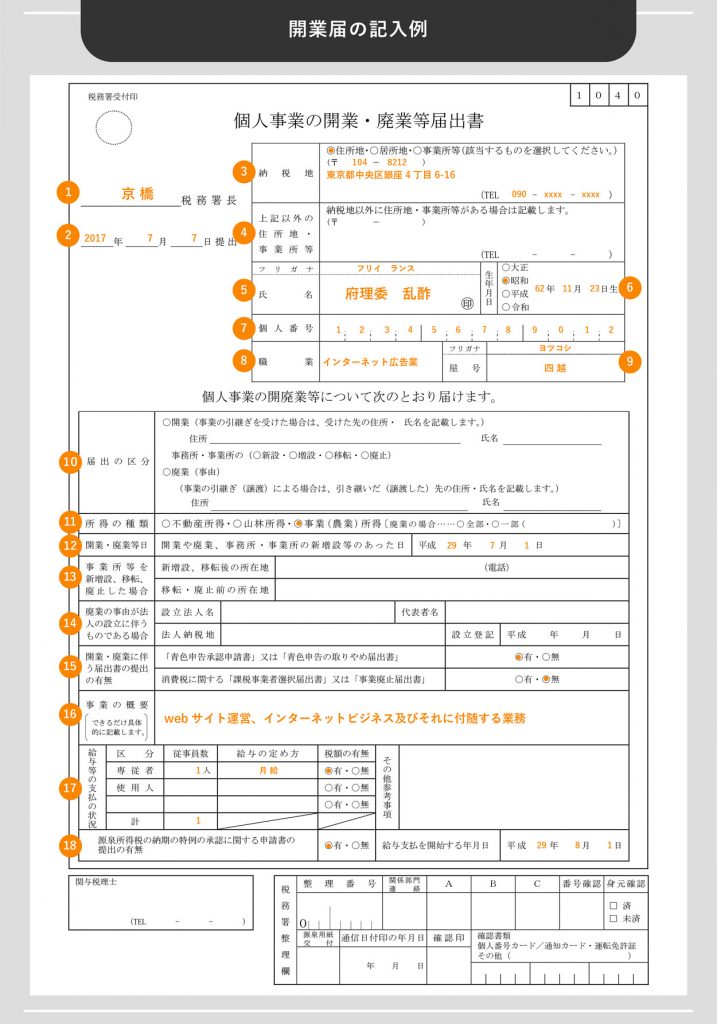

1.税務署に開業届を提出する

ひとつ目は、税務署に提出する「開業届」です。

「開業届」とは、新たに事業を開始したときに税務署に提出する書類のこと。

提出期限は事業開始から1ヶ月以内に、納税地を管轄する税務署に提出します。

提出は義務ですが、提出しなくても法的な罰則はありません。

「開業届」を提出するメリットを知り、提出するかどうかを判断しましょう。

「開業届」を提出するメリットには、

- 青色申告ができ、最大65万円の控除が受けられる

- 青色申告ができ、赤字を繰り越して翌年以降の税金を減らせる

- 屋号で銀行口座をつくれる

- 家族に支払った給料を経費にできる

などです。

「開業届」の入手・記入・提出はそれほど難しくありません。

最寄りの「税務署の窓口」か「国税庁のサイト」から取得できます。

いずれかの方法で書類を入手しましょう。

以下は「開業届」の記入例です。

書類に記入したら、納税地を管轄する税務署に提出します。

提出の方法は「税務署に直接提出」「税務署に郵送で提出」「e-Taxを用いて提出」の3つです。

「開業届」を提出すれば、手続きは完了します。

詳しくは国税庁の開業届に関するページをご覧ください。

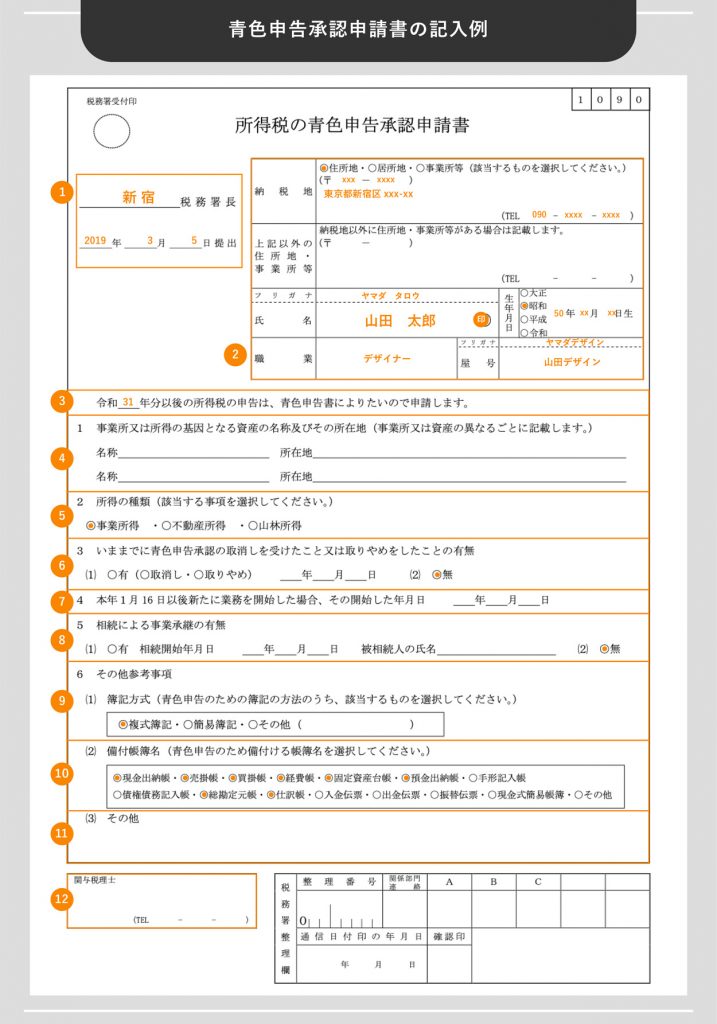

2.青色申告承認申請書を提出する

青色申告をしたい人は税務署に提出する「青色申告承認申請書」が必要です。

「青色申告承認申請書」は、青色申告の承認を受けるために提出する書類のこと。

青色申告とは、確定申告を行う際の申告制度のひとつです。

もうひとの申告制度である白色申告に比べ、受けられる特典が大きいメリットがあります。

- 青色申告は65万円の特別控除が受けられる

- 赤字を繰り越して翌年以降の税金を減らせる

- 家族に支払う給料を経費にできる金額に上限がない

- 経費で認められる範囲が増える

青色申告と白色申告では作業内容や作成書類があまり変わらないため、青色申告を選ぶのがおすすめですよ。

提出期限は開業日から2ヶ月以内、あるいは青色申告書による申告をする年の3月15日まで。

期限を過ぎると申請できる年が翌年以降になるので、早めに提出しましょう。

「青色申告承認申請書」は、「開業届」と同様に最寄りの税務署の窓口か、国税庁のサイトから取得できます。

青色申告承認申請書の記入例は以下のとおりです。

書類に記入したら、納税地を管轄する税務署に提出して手続きは完了します。

青色申告者として一度承認されれば、翌年以降は提出する必要がありません。

詳しくは国税庁の青色申告承認申請手続きに関するページをご覧ください。

3.都道府県に個人事業税に関する開業届を提出する

最後は都道府県に提出する「個人事業税に関する開業届」です。

正確には「事業開始等申告書」といい、都道府県税事務所に提出します。

「事業開始等申告書」は、各都道府県税事務所に個人事業の開始を申告する書類。

「開業届」と同様、提出しなくても特に法的な罰則などはありません。

各都道府県によって提出先や提出期限が異なるので、「事業開始等申告書+事業を営む都道府県名」で検索して確認しましょう。

たとえば、東京都では事業開始日から15日以内に提出、神奈川県では1ヶ月以内に提出と定められています。

「事業開始等申告書」は各都道府県の公式サイトから取得できますよ。

「開業届」と同じく事業の開始を申告する書類ですが、違いは税金の種類と管轄です。

- 「開業届」:国税(所得税)に関する書類で、税務署に提出する

- 「事業開始等申告書」:地方税(個人事業税)に関する書類で、都道府県税事務所に提出する

「開業届」「事業開始等の申告書」を提出することで、屋号がつけられて社会的信用が向上するメリットがあります。

個人事業主として活動しやすくするためにも、提出しておきましょう。

「今の働き方に不満はあるけど、日々の業務が忙しくてゆっくり考える時間がない…」

そんな悩みを持つ方に向けて【DMM WEBCAMP】では無料のキャリア相談を実施しています。

ビデオ通話で相談をすることができるため、仕事で忙しい方でもスキマ時間に気軽にカウンセリングを受けることも可能です!

プロのキャリアカウンセラーと一緒に、今後のキャリアについて考えてみませんか?

個人事業主になったらやる3つのこと

ここからは、個人事業主になった後にやることをご紹介します。

次の3つは個人事業主になれば必ず行わなければなりません。

忘れないように注意しましょう。

- 国民健康保険への加入

- 国民年金への加入

- 確定申告の準備

それでは確認していきます。

1.国民健康保険への加入

ひとつ目は、国民健康保険への加入です。

会社を辞めて個人事業主になる場合、勤めていた会社の健康保険を任意継続するか、国民健康保険に加入するかのいずれかを選択します。

一般的には国民健康保険に加入する方が多いです。

しかし、扶養家族がいる場合など、任意継続のほうがお得になるケースもあります。

自分の場合はどちらが得かを見極めて選ぶと良いでしょう。

国民健康保険への加入は、市区町村の役所で手続きができますよ。

国民健康保険へ加入していないと、いざ事故や怪我が起きたときに保障が全く受けられず、莫大な治療費を支払う必要がでてきます。

退職と同時に申請するように心がけましょう。

2.国民年金への加入

ふたつ目は、国民年金への加入です。

会社を辞める場合は、会社員の年金である厚生年金から国民年金に切り替えなければなりません。

健康保険と同様に、市区町村の役所で手続きが可能です。

なお、国民年金だけでは、厚生年金と比較して将来の受給額がかなり減少します。

2020年現在では、国民年金の支給額が毎月約6万円なのに対し、厚生年金は6~12万円を追加で受け取れます。

(※加入年数などによって変動します)

つまり国民年金だけに比べると、2~3倍の差が出てしまうのです。

よって個人事業主のなかには、将来に備えて国民年金基金やiDeCo(個人型確定拠出年金)などを活用する人も増えています。

3.確定申告の準備

最後は確定申告の準備です。

個人事業主になると、確定申告を自分で行い、納税をしなければなりません。

そのためには、自分で年間の所得や経費を計算し、帳簿をつけておく必要があります。

クラウド会計ソフトなどを活用すると、簡単に帳簿をつけられるのでおすすめです。

普段からこまめに帳簿をつけて準備することで、確定申告をスムーズに進められますよ。

個人事業主が用意したいもの5つ

ここまで、個人事業主になる前後で必要なことをお伝えしました。

必要なことを知っておけば、個人事業主として順調なスタートができますよ。

さて、個人事業主になるにあたり、用意しておきたいものがあります。

揃えておくことで、個人事業主として働きやすくなり、モチベーションも上がるでしょう。

用意しておきたいのは次の5つです。

- 印鑑類

- パソコンとプリンター

- クラウド会計ソフト

- 法人口座

- 法人カード

順番に見ていきましょう。

1.印鑑類

まず用意しておきたいのは、業務用の印鑑です。

個人事業主として事業を始めるなら、新しく業務用の印鑑を用意しておきましょう。

「プライベートのものでいいだろう」と考えて使っていると、事業が大きくなったときに区別しにくくなってしまいます。

少なくとも、次の2種類を用意しておくと安心です。

- 認印(銀行印として使用可のもの)

- シャチハタ(スタンプ式の印鑑)

印鑑はインターネットでも購入できます。

早めに用意しておきましょう。

2.パソコンとプリンター

どんな事業を始めるにしても、パソコンとプリンターは用意しておきましょう。

パソコンがあれば、経理管理や書類作成がスムーズにできます。

たとえば、次のような作業はパソコンがあると便利です。

- 所得や経費の記録

- 確定申告の書類作成

- 銀行口座の開設

- 請求書・契約書などの書類作成

- 役所への書類提出

管理や書類の作成・提出はパソコンがあるとやりやすいですよね。

さらにプリンターがあれば、作成した書類を印刷できます。

契約書や企画書などを印刷する機会が多いなら、用意しておきましょう。

ただ、シェアオフィスやコワーキングスペースなどに共有のプリンターがある場合は、個人的に買わなくて済む場合もあります。

仕事をする環境に合わせて準備すると良いですね。

3.クラウド会計ソフト

クラウド会計ソフトを用意しておくと、年度末の確定申告が楽になります。

クラウド会計ソフトとは、インターネット上のサーバーにデータを保存するクラウドサービスを使った会計ソフトのこと。

パソコンなどが壊れてしまっても、データはインターネット上に保存されているので安全です。

会計がより簡単にできるよう工夫されているので、確定申告にかける手間や時間を短縮できますよ。

多くの会計ソフトは銀行口座やクレジットカードとの連携が可能で、活用すればさらに経理業務を効率化できます。

4.法人口座

個人事業主なら、個人口座とは別に法人口座を作ることをおすすめします。

支払いを行う決済銀行として法人の口座があれば、取引先から信頼されやすくなるでしょう。

インターネット上で口座を開設することもできるので、早めに作っておくと良いですよ。

次にご紹介する法人カードの作成時にも役立ちます。

5.法人カード

経費の支払いをするための法人カードを用意しましょう。

法人カードとは、ビジネス用のクレジットカードのことです。

経費の支払いはすべて法人カードにまとめ、クラウド会計ソフトと連携させれば、経費の入力作業をかなり減らせます。

また、ビジネスや福利厚生の優待サービスなども活用できますよ。

法人カードを持つメリットは大きいです。

次の章で詳しく見ていきましょう。

個人事業主が法人カードを持つメリット5つ

個人事業主が法人カードを持つメリットはいくつかあります。

ここでは、主な5つのメリットをご紹介しましょう。

- 会計処理の手間が省ける

- 支払いの手間の削減

- ポイントが貯まる

- 急な出費に対応できる

- 事業支出とプライベートの支出を分けられる

詳しく見ていきます。

1.会計処理の手間が省ける

「会計業務は手間がかかって面倒だ」と感じる人が多いです。

法人カードを使えば、会計処理の手間を省くことができます。

ポイントは、経費の支払いをすべて法人カードで行い、クラウド会計ソフトに連携させること。

すると自動的に経費が入力されるので、手動で入力する手間がありません。

レシートを取っておいて手動で入力する、という作業をなくせるので、かなり効率化できますよ。

2.支払いの手間の削減

法人カードなら、会計時もカードを出すだけで簡単に支払いができます。

現金のやり取りをする必要がなく、支払いの手間を削減できますよ。

また、インターネット上での支払いもカードですぐにできるので便利です。

法人カードがあれば、支払いをスマートにできます。

3.ポイントが貯まる

法人カードを利用していると、利用状況に応じてポイントが貯まります。

たとえば、

- 税金の支払い

- オフィスの水道光熱費

- オフィスの賃料

- 通信費

などの固定費をカード払いにしておけば、効率的にポイントを貯められるでしょう。

貯めたポイントは現金の代わりに使えたり、さまざまな特典を利用できたりしますよ。

4.急な出費に対応できる

法人カードには急な出費に対応できるメリットもあります。

一般的な個人カードに比べ、法人カードは限度額が高く設定されている場合が多いです。

限度額とは、クレジットカードで立て替え払いができる最大金額のこと。

急な出費があっても、限度額が高いので対応しやすいですよ。

5.事業支出とプライベートの支出を分けられる

法人カードを活用すれば、事業支出とプライベートの支出を分けられます。

両方を一緒のカードで支払っていると、どれが事業支出なのか見分けるのが困難です。

特に消耗品や交際費などは、支払い記録を見ただけではわからず、記憶だけが頼りになってしまいます。

事業支出がわからなければ、確定申告がスムーズにできません。

支出を明確に分けるために、法人カードは非常に役立ちます。

個人事業主におすすめの法人カード7選

個人事業主が法人カードを持つメリットをお伝えしました。

支払いがひと目で分かると、煩雑な作業がなくなり嬉しいですよね。

「さっそく法人カードを作りたい!」と感じたかもしれません。

しかし、カードにも種類はさまざまです。

「どの種類のカードを選べばいいんだろう?」と迷ってしまうでしょう。

そこで個人事業主におすすめの法人カードを7つご紹介します。

- アメリカン・エキスプレス・ビジネス・ゴールド・カード

- 三井住友ビジネスカード for Owner

- オリコ EX Gold for Biz

- JCB法人カード

- 楽天ビジネスカード

- NTTファイナンスBizレギュラーカード

- freee VISAカード

ひとつずつ見ていきましょう。

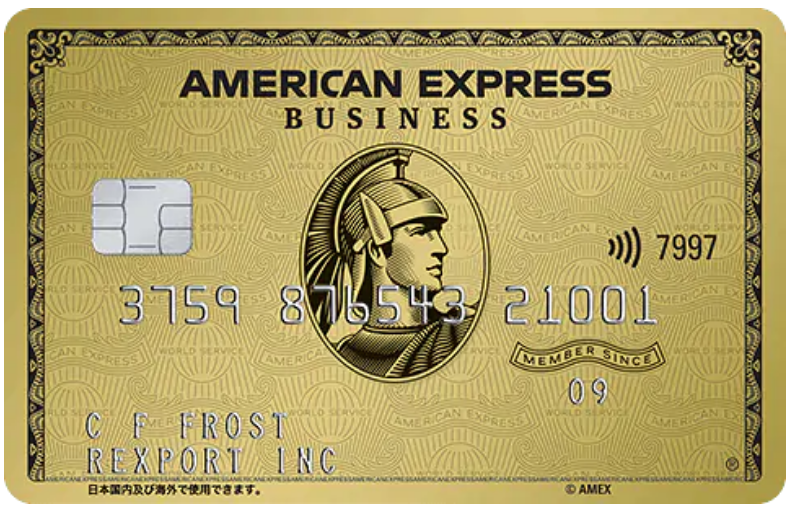

1.アメリカン・エキスプレス・ビジネス・ゴールド・カード

(出典:AMERICAN EXPRESS)

まずご紹介するのは、アメリカン・エキスプレス・ビジネス・ゴールド・カードです。

ビジネスシーンにおける充実したサービスが魅力で、高い人気があります。

- ビジネス環境を手厚くサポートする幅広い付帯サービス

- 空港のラウンジサービスや手荷物宅配サービスなど、出張にも便利

- 国内・海外で活躍する個人事業主におすすめ

| 年会費 | 基本カード34,100円(税込)/追加カード13,200円(税込) |

| 国際ブランド | AMERICAN EXPRESS |

| ポイント還元率 | 1.00% |

| 旅行保険 | 国内:最高5,000万円 海外:最高1億円 |

| ショッピング保険 | 国内:最高500万円 海外:最高500万円 |

| 締め日・支払い日 | 3日締め・当月21日払い/7日締め・当月26日払い/19日締め・翌月10日払い |

| 利用限度額 | 100万円〜 |

| 申込み条件 | 20歳以上の法人代表者あるいは個人事業主 |

| 公式サイト | https://www.americanexpress.com/jp/credit-cards/gold-business-corp-card/ |

2.三井住友ビジネスカード for Owners クラシック

(出典:三井住友カード)

三井住友カード for Owners クラシックは、低価格なビジネスカードとして代表的です。

カード決済による業務の効率化のサポートが充実しています。

- 入会時の提出書類が法人代表者の確認書類のみで申し込みやすい

- 対象店舗によってポイント還元率が2〜5倍になる

- 中小企業・個人事業主におすすめ

| 年会費 | 本会員1,375円(税込)/パートナー会員440円(税込) ※初年度無料 |

| カードブランド | VISA/Mastercard |

| ポイント還元率 | 0.50〜1.00% |

| 旅行保険 | 国内:ー 海外:最高2,000万円 |

| ショッピング保険 | 国内:ー 海外:最高100万円 |

| 締め日・支払い日 | 15日締め・翌月10日払い/月末締め・翌月26日払い |

| 利用限度額 | 10万円~150万円 |

| 申込み条件 | 満20歳以上の法人代表者あるいは個人事業主 |

| 公式サイト | https://www.smbc-card.com/hojin/lineup/business_owners_index.jsp |

3.オリコ EX Gold for Biz S

(出典:Orico)

オリコが発行するEX Gold for Biz Sは、個人事業主限定の法人カードです。

年会費も安いので利用しやすい点が魅力と言えるでしょう。

また、他のカードより年齢制限が低く、18歳以上で申込可能なのも特徴的です。

- 宿泊・飲食の優待や空港ラウンジサービスなど、出張に便利

- 審査に通過しやすくコスパも◎

- 会計ソフト「freee(フリー)」の有料プランが2ヶ月お得に使える

| 年会費 | 初年度無料、2年目以降2,200円(税込み) |

| カードブランド | Mastercard/VISA |

| ポイント還元率 | 0.50% |

| 旅行保険 | 国内:最高1,000万円 海外:最高2,000万円 |

| ショッピング保険 | 国内:最高100万円 海外:最高100万円 |

| 締め日・支払い日 | 月末締め・翌月27日払い |

| 利用限度額 | 10万円~300万円 |

| 申込み条件 | 18歳以上(個人事業主の方) |

| 公式サイト | https://camp.orico.co.jp/alt/exgoldforbiz/?uid=pt0t1&banner_id=sem_exgold_y_s001kt |

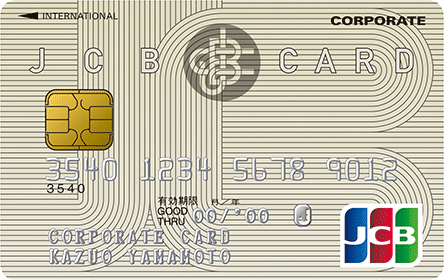

4.JCB法人カード

(出典:JCB)

次にご紹介するのは、国内・海外問わず安心して使えるJCB法人カード。

国産ブランドということもあり、海外でも丁寧な日本語サービスが受けられますよ。

低価格で18歳以上から申し込める、リーズナブルな法人カードです。

- 利用状況に応じて貯まるOki Dokiポイントは、マイルや他のポイントに移行可能

- ETCカードの発行が年会費無料で複数発行できる

- 中小企業・個人事業主におすすめのスタンダードなカード

| 年会費 | オンライン入会で初年度無料、2年目以降:1,375円(税込) 追加カード1,375円(税込) ※1枚目のカードの年会費が無料の場合、追加のカードも無料 |

| カードブランド | JCB |

| ポイント還元率 | 0.50% |

| 旅行保険 | 国内:最高3,000万円 海外:最高3,000万円 |

| ショッピング保険 | 国内:ー 海外:最高100万円 |

| 締め日・支払い日 | 15日締め・翌月10日払い |

| 利用限度額 | 10〜100万円程度 |

| 申込み条件 | 18歳以上の法人代表者または個人事業主 |

| 公式サイト | https://www.jcb.co.jp/corporate/houjin/ippan.html |

5.楽天ビジネスカード

(出典:Rakuten Card)

楽天で買物をするという方には、楽天ビジネスカードがおすすめ。

プライベート用の「楽天プレミアムカード」と2枚で1セットの申込みが必要になりますが、そのぶん付帯サービスやポイント制度が充実しています。

楽天ビジネスカードを使って楽天市場で買い物をすると、合計でポイントが最大5倍になりますよ。

- ETCカードを複数発行できる(1枚目無料、2枚目以降550円)

- 楽天市場での買い物がお得になる

- VISAのブランド優待サービスが利用できる

| 年会費 | 2,200円(税込) ※楽天プレミアムカード(11,000円)と併用 |

| カードブランド | VISA |

| ポイント還元率 | 1.00% |

| 旅行保険 | 国内:最高5,000万円 海外:最高5,000万円 |

| ショッピング保険 | 最高300万円 |

| 締め日・支払い日 | 月末締め・翌月27日払い |

| 利用限度額 | 最高300万円 ※楽天プレミアムカード・楽天ビジネスカードの合算 |

| 申込み条件 | 20歳以上で安定した収入のある法人代表者あるいは個人事業主 |

| 公式サイト | https://www.rakuten-card.co.jp/service/business-card/ |

6.NTTファイナンスBizレギュラーカード

(出典:NTT FINANCE Biz)

NTTファイナンスBizレギュラーカードは、ビジネスカードでは珍しい年会費永年無料のカードです。

- 充実した国内・海外旅行傷害保証

- WEB明細編集機能を搭載

- 維持コストを削減したい個人事業主におすすめ

| 年会費 | 永年無料 |

| カードブランド | VISA |

| ポイント還元率 | 1% |

| 旅行保険 | 国内:最高2,000万円 海外:最高2,000万円 |

| ショッピング保険 | 国内:最高100万円 海外:最高100万円 |

| 締め日・支払い日 | 月末締め・翌月25日払い |

| 利用限度額 | 利用者により異なる |

| 申込み条件 | 20歳以上の法人代表者または個人事業主 |

| 公式サイト | https://www.ntt-card.com/biz/ |

7.freee VISAカード クラシック

(出典:freee)

クラウド会計ソフトで有名な「freee」が提供するfreee VISAカード。

会計ソフトと連携することで、会計業務を最小限に抑えられますよ。

個人事業主や会社を設立したばかりでも使えるカードです。

- 面倒な決済書類の提出が不要

- 創業時や個人事業主でも審査に通りやすい

- あらゆるWEBサービスの特典がある

- 複数枚発行可能でコーポレートカードにもできる

| 年会費 | 初年度無料、2年目以降750円(税別) ※2年目以降も条件を満たせば無料 ※「WEB明細書登録」を利用しない場合は1,250円(税別) |

| カードブランド | VISA |

| ポイント還元率 | − |

| 旅行保険 | − |

| ショッピング保険 | − |

| 締め日・支払い日 | 15日締め・翌月10日払い/月末締め・翌月26日払い |

| 利用限度額 | 50〜150万円 |

| 申し込み条件 | 法人代表者または個人事業主 |

| 公式サイト | https://www.freee.co.jp/finance/card/smcc/ |

まとめ:期限に注意し必要な書類の提出をおこなおう

今回は、個人事業主になるために必要なことをご紹介しました。

個人事業主は、法人を設立せずに個人で事業を行えば名乗ることが可能です。

しかし、納税や公的手続きをすることで、個人事業主としてスムーズに働くことができます。

個人事業主になるなら、期限に注意して必要な書類を提出しましょう。

税金や手続きの知識をつけて準備した上で、個人事業主としての活動をスタートさせてくださいね。