個人事業主が青色申告をするメリット5つとは?白色申告との違いや条件についても解説

「青色申告と白色申告の違いって?」

「青色申告はやったほうがいいの?」

と、疑問に感じていませんか?

確定申告には申告書類が「青色申告」と「白色申告」の2種類があり、どちらにした方がよいか迷ってしまう方も多いでしょう。

そこでこの記事では、

- 確定申告の意味や2つの方法

- 青色申告と白色申告の違い

- 青色申告のメリット・デメリット

- 確定申告を楽にするおすすめの方法

などについてくわしく解説していきます。

「確定申告で、できるだけ節税したい!」という方は、ぜひ最後まで読み進めてくださいね。

そもそも確定申告とは?

確定申告とは1年間の利益や経費を確定させて、その年の収支を税務署に報告することです。

毎年1月1日〜12月31日までの収支を報告し、納めるべき税金を確定させます。

会社員の場合は企業が確定申告を行ってくれるのが一般的でしょう。

しかし、個人事業主となれば自分で行う必要があります。

原則としての確定申告期間は、所得税の場合3月15日までです。

※ただし令和元年分の取り扱いは、令和2年4月16日まで延長となりました。

(出典:国税庁)

規定の期間までに確定申告を終え、納税を行いましょう。

税金を納付すべき納期期限は以下を参考にしてください。

【おもな国税の納期限及び振替日】

| 税金などの種類 | 納期限及び振替日 |

| 所得税等 | 令和3年3月15日 |

| 個人事業者の消費税 及び地方消費税 |

令和3年3月31日 |

| 贈与税 | 翌年3月15日 |

| 源泉所得税 及び復興特別所得税 |

・源泉徴収の対象となる所得を支払った月の翌月10日 (納期の特例を受けていない場合) ・ 7月10日、翌年1月20日 (納期の特例を受けている場合) |

確定申告の提出方法や効率よく行う方法についてくわしく知りたい方は、こちらの記事もぜひ参考にしてください。

個人事業主が確定申告を効率よく行う3つのポイントとは?必要書類や経費についても解説

個人事業主が確定申告を効率よく行う3つのポイントとは?必要書類や経費についても解説

最近話題の“フリーランス”について徹底解説!

「フリーランスってどこまで自由なの?」

「実際にどんな働き方をしてるの?」

といった疑問をDMM WEBCAMPが解決します!

確定申告の2つの方法について解説

確定申告には、「白色申告」と「青色申告」の2種類があります。

ここでは、確定申告の2つの方法についてくわしく見ていきましょう。

1.白色申告とは

白色申告とは、「単式簿記」で行う確定申告の方法です。

単式簿記は収支を記録するだけのシンプルな方法であるため、とくに複雑な簿記の知識がなくても行えます。

白色申告に必要な書類を以下にまとめました。

2番の「確定申告書に添付する各種控除関係の書類」では、マイナンバーカードなどの個人情報がわかる書類や、控除の対象となる書類を添付しましょう。

いずれも、国税庁のホームページからダウンロードできますので、ぜひご活用ください。

2.青色申告とは

青色申告は白色申告とは違って、「複式簿記」または「簡易簿記」で行う確定申告の方法です。

以下に2つの簿記方法を簡単にまとめました。

- 複式簿記:

2つの勘定科目を用いて、お金の動きと原因の2点を記録する方法 - 簡易簿記:

1つの勘定科目を用いて、目的のみを記録する方法

記帳方法によっても、受けられる控除の金額に差が生まれるので注意しましょう。

簡易簿記なら10万円、複式簿記なら最大65万円の青色申告特別控除となります。

青色申告をするための条件3つ

青色申告には、特別控除や純損失の繰越しなど節税面でお得な特典がありますが、すべての人が利用できるわけではありません。

青色申告にするには、いくつかの条件が必要となります。

ここからは、青色申告をするための3つの条件を順番に見ていきましょう。

1.開業届を出している

青色申告を利用したいなら、開業届を出しておく必要があります。

なぜなら、青色申告を利用するために必要な書類である「青色申告承認申請書」を税務署に提出するためには開業届の提出が必要だからです。

2.青色申告承認申請書を出している

青色申告を行うためには、その年の3月15日までに管轄の税務署に「青色申告承認申請書」を提出しなければいけません。

事業を新たに始めた場合には、開業から2ヶ月以内に提出しましょう。

スムーズに手続を行うためにも、開業届と青色申告承認申請書を同時に提出することをおすすめします。

3.継続的な事業による事業所得がある

青色申告を利用するためには、継続的な事業による「事業所得」があると認められなければいけません。

事業所得とは、農業、漁業、製造業、卸売業、小売業、サービス業その他の事業を営んでいる人のその事業から生ずる所得のことです。

ただし、 不動産の貸付けや山林の譲渡による所得は事業所得ではなく、原則として不動産所得や山林所得になります。

(出典:国税庁 事業所得の課税のしくみ)

つまり、上記のような事業を独立、継続、反復して行われる仕事を事業と呼び、事業から生まれる所得を事業所得と呼ぶのです。

「今の働き方に不満はあるけど、日々の業務が忙しくてゆっくり考える時間がない…」

そんな悩みを持つ方に向けて【DMM WEBCAMP】では無料のキャリア相談を実施しています。

ビデオ通話で相談をすることができるため、仕事で忙しい方でもスキマ時間に気軽にカウンセリングを受けることも可能です!

プロのキャリアカウンセラーと一緒に、今後のキャリアについて考えてみませんか?

青色申告のメリット5つ

青色申告をするためには複式簿記が必要なことから、むずかしいイメージを持つ人も少なくないでしょう。

青色申告にすれば、どのようなメリットがあるのでしょうか?

ここからは、青色申告をすることで個人事業主が得られる5つのメリットを以下の通りにご紹介していきます。

- 青色申告特別控除

- 青色事業専従者給与

- 貸倒引当金

- 純損失の繰越しと繰戻し

- 中小企業者等の少額減価償却資産の取得価額の損金算入の特例

それではさっそく見ていきましょう。

1.青色申告特別控除

青色申告をする最大のメリットは「65万円の青色申告特別控除」を受けられることでしょう。

特別控除には10万円控除もありますが、せっかく青色申告をするのなら65万円控除を受けたいですよね。

控除額の差は、帳簿の付け方の違いで生まれます。

10万円控除なら「簡易簿記」、65万円控除なら「複式簿記」を行わなければいけません。

複式簿記は約8種類の帳簿を作成する必要があります。

帳簿の付け方は少々複雑なものの、節税効果が期待できるのは大きなメリットでしょう。

2.青色事業専従者給与

「専従者給与」とは、事業主と生計をひとつにする親族に支払う給料のことです。

親族に支払う給料は白色申告の場合、原則として一定額しか経費にできません。

しかし、青色申告の場合は全額を経費とできるのです。

事業主の所得を家族に分散すれば、

- 税率を抑える効果がある

- 給与を貰った親族も給与所得控除が受けられる

- 事業税の節税効果も大きい

などメリットがたくさんあるんですね。

家族がいる方にとって、青色事業専従者給与の節税効果は大きな魅力ではないでしょうか。

3.貸倒引当金

「貸倒引当金(かしだおれひきあてきん)」とは、貸倒損失によるリスクに備え損失になる可能性のある金額を予想して、事前に損失の見込額として引き当てておく金額のことです。

貸倒引当金は、経費として算入できるため節税効果も期待できます。

貸倒引当金の種類は、「個別評価による貸倒引当金」と「一括評価による貸倒引当金」の2つ。

具体的な内容を以下にまとめました。

- 「個別評価による貸倒引当金」

取引先の支払い能力を見て全額が回収できないことが明らかになった場合に適用できる引当金。申告には、引当金の明細書を添付する必要があります。 - 「一括評価による貸倒引当金」

青色申告を行う個人事業主が対象です。対象となる貸金等に一定の割合をかけて算出する引当金のこと。

「個別評価による貸倒引当金」は一般的に、設定するケースは少ないとされていますので、詳細については国税庁の手引きをご覧ください。

また、「一括評価による貸倒引当金」は青色申告のみ適用できます。

将来の損失に備えたい方は、この制度を活用してみてはいかがでしょうか。

4.純損失の繰越しと繰戻し

「純損失の繰越しと繰戻し」とは、損が出た分を翌年以降にも繰り越しできるというもの。

赤字が発生した際に、その損失額を翌年以後3年間にわたって繰り越して、各年分の所得金額から控除できる制度です。

また、前年も青色申告をしている場合には、前年分の所得税の還付も受けられます。

純損失の繰越しと繰戻しは青色申告のみ適用で、白色申告では適用されません。

収入が不安定になってしまう時も、青色申告にしておけば赤字を繰越せます。

とくに、開業間もない事業主にとっては大きなメリットとなるでしょう。

5.中小企業者等の少額減価償却資産の取得価額の損金算入の特例

「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」とは、30万円未満の減価償却資産を全額費用処理できる制度です。

平成30年度の税制改正により、2020年3月31日まで期限が延長されました。

(出典:国税庁 中小企業者等の少額減価償却資産の取得価額の損金算入の特例)

ただし、1年間で費用処理できる少額減価償却資産の取得価額の合計は300万円(事業年度が12ヶ月未満の場合には月数按分が必要)までで、それを超える金額については費用処理ができません。

この特例を受けるには、確定申告書の際に「少額減価償却資産の取得価額に関する明細書」を添付して申告する必要があります。

明細書は国税庁のホームページからダウンロードできますので、ぜひご活用ください。

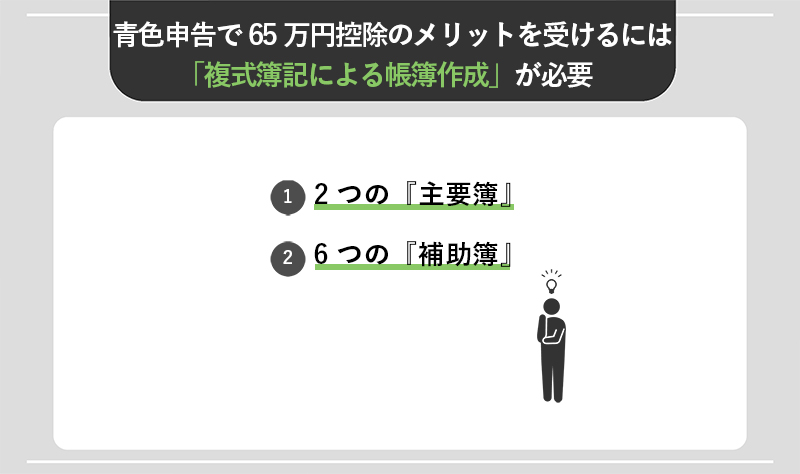

青色申告で65万円控除のメリットを受けるには「複式簿記による帳簿作成」が必要

さまざまなメリットを考えると、青色申告はとても魅力的ですよね。

青色申告の最大のメリットである65万円控除を受けるには「複式簿記」による複数の帳簿作成が義務付けられています。

なかでも重要なのは「主要簿」と呼ばれる「仕訳帳」と「総勘定元帳」の2つです。

さらに、目的別に取引を管理するための「補助簿」と呼ばれる帳簿が6つあります。

ここからは、それぞれの帳簿について見ていきましょう。

1.2つの『主要簿』

複式簿記でつくる帳簿のなかでも最も大切なのが、

- 「仕訳帳(しわけちょう)」

- 「総勘定元帳(そうかんじょうもとちょう)」

です。

これらをまとめて「主要簿」といいます。

青色申告で65万円の控除を受けるには、主要簿の作成が必要です。

ただし、これらを確定申告の際に税務署へ提出するわけではありません。

帳簿類は、実際に確定申告で提出する「青色申告決算書」の根拠として保持しておくものです。

提出しなくてもよいとはいえ、しっかりとそれぞれの帳簿について理解しておかなければいけません。

また、作成した帳簿類は、7年間保存しておく義務があります。

税務調査が入る場合には、調査官にこれらの帳簿をチェックされるので注意しましょう。

それでは、2つの主要簿についてくわしく見ていきましょう。

1.仕訳帳:すべての取引を簿記の仕訳で日付順に並べたもの

取引の発生順に仕訳を記入する帳簿を「仕訳帳」といいます。

日々のすべての取引を発生順に記録する帳簿で、取引ごとに借方と貸方に仕訳を行って記帳していかなければいけません。

仕訳帳には日付順に、

- 取引発生の年月日

- 勘定科目

- 金額

などを記帳します。

2.総勘定元帳:仕訳帳の内容をもとにすべての取引を勘定科目ごとにまとめたもの

「総勘定元帳」とは、仕訳帳の借方と貸方それぞれの勘定科目を転記して作成する帳簿です。

すべての取引を勘定科目の種類ごとに分類し、整理して計算していかなければいけません。

勘定科目ごとに

- 取引の年月日

- 対応する相手方勘定科目

- 金額

を記載します。

なお、平成30年度に給与所得控除額を一律10万円引き下げ、その上限額が適用される給与等の収入金額が850万円とされるとともに、その上限額を195万円に引き下げることになりました。

この結果、給与所得控除額は、給与等の収入金額に応じてそれぞれ以下の通りになります。

| 給与等の収入金額 | 給与所得控除額 |

| 162.5万円以下 | 55万円 |

| 162.5万円超180万円以下 | その収入金額×40%-10万円 |

| 180万円超360万円以下 | その収入金額×30%+8万円 |

| 360万円超660万円以下 | その収入金額×20%+44万円 |

| 660万円超850万円以下 | その収入金額×10%+110万円 |

| 850万円超 | 195万円 |

(出典:税務署 平成 30年分 所得税の改正のあらまし )

2.6つの『補助簿』

主要簿の補助的な役割を担うのが「補助簿」です。

業種や取引の内容によって、使用する補助簿は異なりますので必要に応じて作成していきましょう。

ここでは主要な6つの補助簿を以下の通りに解説していきます。

- 現金出納帳

- 預金出納帳

- 売掛帳

- 買掛帳

- 経費帳

- 固定資産台帳

なお、すべての内容は国税庁の「帳簿の記帳のしかた」を参考にご紹介していきます。

それでは順番に見ていきましょう!

1.現金出納帳:現金の入金・出金がすべて記載されたもの

「現金出納帳」は事業用の現金の出し入れの状況を、取引順に記載する帳簿です。

現金売上や現金仕入を行った場合の売上帳と、仕入帳も兼ねています。

現金出納帳の記載は毎日行い、現金残高も必ず記載して、その日のうちに実際の現金と合わせるようにしましょう。

2.預金出納帳:口座上の入出金がすべて記載されたもの

「預金出納帳」は、預金での取引を発生順に記録する帳簿です。

預金出納帳には預金の増減や残高を日付順で記入し、さらには摘要でどのような入出金があったのかの詳細を書きます。

事業の支払いや売上が、銀行などの金融機関を経由した時に記帳しましょう。

3.売掛帳:後払いで支払われる売上の取引を整理したもの

「売掛帳」は得意先ごとに口座を設け、商品などの掛売りや売掛金の回収の状況を記載する帳簿です。

以下のような場合には、売掛帳を利用してそれぞれの口座を設けて記載できます。

- 商品を家事用に消費した場合:

「家事消費」口座 - 商品を事業用に使用した場合:

「事業用消費」口座

商品の家事消費、事業用消費及び雑収入についても、この売掛帳に口座を設けて記載するようにしましょう。

4.買掛帳:後払いで支払う仕入れの取引を整理したもの

「買掛帳」は、仕入先ごとに口座を設け、商品などの掛買いや買掛金の支払の状況を記載する帳簿です。

仕入先ごとに口座を設け、売掛帳と同様に仕入先の名称なども記入するようにしましょう。

5.経費帳:必要経費をすべて記載したもの

「経費帳」は、仕入以外の事業上の費用を租税公課、水道光熱費、旅費交通費、給料賃金などの科目ごとに口座を設けて記載する帳簿です。

現金払いやクレジットカード払いなど、支払い方法によって区分して記載します。

6.固定資産台帳:減価償却する固定資産を整理したもの

事業用の減価償却資産や繰延資産は、原則として個々の減価償却資産ごとに口座を設けます。

「固定資産台帳」は、減価償却する固定資産や使用可能期間に配分したものを記載する帳簿です。

事業用に使用する建物や車両などは減価償却資産として、その資産の取得に要した費用を使用可能期間に配分して必要経費に算入します。

減価償却資産は、固定資産台帳に記帳して管理するようにしましょう。

これら6つの補助簿は、税務署のホームページに記入例が掲載されていますので、ぜひ参考にしてみてください。

青色申告のデメリット3つ

では反対に、青色申告のデメリットにはどのようなものがあるのでしょうか?

ここからは、青色申告の3つのデメリットについて以下の通りにご紹介していきます。

- 事前申請の必要がある

- 帳簿づけが面倒

- 確定申告の提出書類が多くなる

メリットとデメリットを知ったうえで、青色申告にするか白色申告をするかを判断してくださいね。

それでは順番に見ていきましょう!

1.事前申請の必要がある

青色申告を利用するには、事前に税務署へ承認申請を行わなければいけません。

原則として、青色申告で確定申告を行う事業年度の3月15日までに「青色申告の承認申請書」を提出する必要があるのです。

ただし、新規に開業した場合にはその日から2ヶ月以内までの提出となります。

いつでも申請可能な白色申告よりも手間がかかる点は、デメリットといえるでしょう。

2.帳簿づけが面倒

青色申告の場合は、正規の原則にしたがって複式簿記により記帳された帳簿が必要になります。

複式簿記は簿記の知識が乏しい場合には難しく、ある程度の勉強が必要です。

また、まめに毎日記帳しなければいけないため、帳簿づけが面倒だと感じる人もいるでしょう。

3.確定申告の提出書類が多くなる

さらに、確定申告の際の提出書類が多いこともデメリットといえます。

帳簿はもちろん、

- 損益計算書

- 貸借対照表

- 月別売上金額

- 減価償却費

などの書類も提出しなければいけません。

このように青色申告の場合は、白色申告と比較しても多くの手間がかかります。

確定申告を初めて行う人や、経理に苦手意識がある人にとっては難しく感じてしまうでしょう。

会計ソフトを利用すれば確定申告が楽になる

多くのメリットがある青色申告ですが、「作成がむずかしそう」という意見も少なくありません。

そのような方におすすめなのが、会計ソフトの利用です。

会計ソフトを利用すれば、指示通りに入力していくだけで確定申告が完了します。

むずかしい税金の計算も会計ソフトを活用すれば自動で計算してくれるので、簿記の知識も不要です。

手続が比較的むずかしい青色申告も、ソフトを活用すればスムーズに作成できるでしょう。

会計ソフトと法人カードを連携するとよりスムーズになるのでおすすめ

会計ソフトと法人カードを連携すると、クレジットカードの支払内容を自動で会計ソフトに反映させられます。

そのため、入力の手間がさらに省かれ会計処理時間の短縮にも繋がるのです。

クレジットカードの自動連携は複数の会計ソフトで利用できます。

主要な会計ソフトは以下の通りです。

- 弥生会計オンライン

- freee

- マネーフォワード

いずれも利用者が多く、クレジットカード自動連携に優れているため初心者でも簡単に利用できるでしょう。

個人事業主におすすめのクレジットカードについては、こちらの記事をぜひ参考にしてください。

個人事業主がクレジットカードを持つメリット5つを解説!おすすめのカード7選も紹介

個人事業主がクレジットカードを持つメリット5つを解説!おすすめのカード7選も紹介

まとめ:税制上の優遇を受けられる青色申告がおすすめ

青色申告は、帳簿の付け方や必要書類などが多いことから白色申告よりも多くの手間がかかります。

しかし、最大65万円の控除が受けられるのは個人事業主としてメリットが大きいですよね。

むずかしそうに感じられる青色申告ですが、会計ソフトを利用すれば比較的簡単に行えます。

さらにご紹介した通り、会計ソフトと法人カードを連携すればより会計処理の手間を省くことが可能です。

ぜひ、税務上の優遇を受けるためにも、青色申告に挑戦してみてはいかがでしょうか?

フリーランスが経費にできる勘定項目などについてくわしく知りたい方は、こちらの記事もぜひ参考にしてください。

【これさえ見れば大丈夫!】フリーランスが経費にできる基準と割合とは?

【これさえ見れば大丈夫!】フリーランスが経費にできる基準と割合とは?