個人事業主が負担する3つの社会保険料を解説!社会保険料を抑えるポイントも紹介

会社員時代は気にならなかった社会保険。

個人事業主は自分で支払う必要があるため、意識しなくてはなりません。

その中で、

「社会保険ってそもそもなんだっけ…?」

「社会保険は経費にできるの?」

「従業員がいる場合の社会保険はどうなるの?」

などと、疑問に感じていませんか?

また、会社員をしながら副業をした際の社会保険料が気になる人もいるかもしれませんね。

フリーランスや個人事業主になったからには、社会保険の仕組みや計算方法などについての理解を深めたいものです。

そこでこの記事では、

- 社会保険の基本知識や種類について

- 個人事業主が知っておくべき3種類の社会保険

- 個人事業主が支払った社会保険料は経費にできるかできないか

- 個人事業主が社会保険料を抑えるための4つの秘訣

などについてくわしく解説していきます。

この記事を読めば、個人事業主の社会保険についての知識がしっかりと身につきますよ。

ぜひ最後まで読み進めてくださいね。

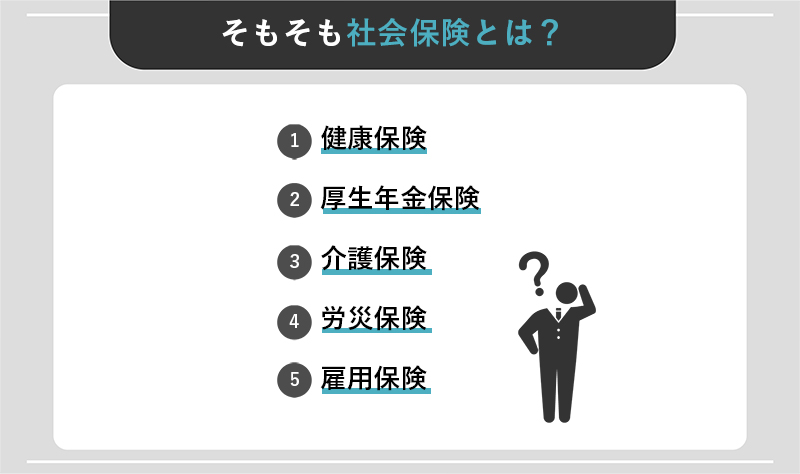

そもそも社会保険とは?5種類について解説

生きていれば病気や事故、災害などで最低限の生活を送れなくなるリスクが少なからずありますよね。

社会保険とはこのような場合のリスクに備え、国が強制的に加入を義務付けている保障制度です。

社会保険は、保険の加入者(被保険者)が少しずつお金を出し合い、困っている人に必要なお金を支払って支え合う仕組みになっています。

簡単にいうなら、万が一の時に私たちの生活を支えてくれる大切な制度です。

個人事業主として事業をおこなうなら、社会保険や労働保険の仕組みをしっかりと理解しておきましょう。

ここではまず、5つの社会保険の制度についてくわしく解説していきます。

それでは順番に見ていきましょう!

1.健康保険

社会保険制度の中で、もっともイメージしやすいのが「健康保険」ではないでしょうか?

健康保険に加入していれば、病院での自己負担が3割になりますよね。

健康保険とは、毎月一定の健康保険料を支払うことで、病院で入院や治療を受ける際に「医療費の7割を健康保険の組合が負担してくれる」という制度です。

公的医療保険には、会社員が加入する健康保険(社会保険)と、個人事業主が加入する国民健康保険の2種類があります。

2.厚生年金保険

厚生年金は、会社員が加入する社会保険制度です。

毎月の掛金を原則として、雇用主と従業員が半分ずつ負担しています。

また、毎月の掛金の金額は、給料に比例して変動するのが特徴です。

一方、個人事業主が加入するのは国民年金となり、毎月の保険料を全額自分で納める必要があります。

3.介護保険

介護保険とは、「高齢者の介護負担を社会全体で支える」という制度。

2000年から開始された、比較的新しい社会保険の一つです。

介護を受けることになっても介護保険を利用すれば、自己負担額を1〜3割に抑えられます。

将来に備えて、原則40歳以上の人は毎月の介護保険料を支払わなければいけません。

たとえ、定年退職後に収入がなくなった人でも介護保険料を支払う必要があります。

4.労災保険

労災保険も雇用保険と同様に、雇用されている人を守るための保険制度です。

仕事中や通勤途中にケガや病気、死亡した際などに、その従業員や遺族に対して本来受け取るはずだった給与の代替として給付金を支給します。

その会社の従業員の給料や仕事内容などにより、会社が支払う金額が変わるのが特徴です。

また、正社員だけでなく、アルバイトやパートであっても労災保険に加入します。

ただし、原則として雇い主である会社の役員や、個人事業主は加入できません。

5.雇用保険

雇用保険は、従業員を雇った際にそれぞれの従業員が加入する義務のある制度のこと。

従業員がさまざまな事情で働けなくなった時などに給付をおこなう保険です。

たとえば、雇用保険に加入した場合には以下のようなメリットがあります。

- 退職時の失業保険

- 育児休業給付

- 介護休業給付

原則として個人事業主は加入できません。

労災保険と同様に、従業員のための保険の一つです。

最近話題の“フリーランス”について徹底解説!

「フリーランスってどこまで自由なの?」

「実際にどんな働き方をしてるの?」

といった疑問をDMM WEBCAMPが解決します!

個人事業主は自分で社会保険に加入する必要がある

個人事業主になると会社員とは違って、自分で社会保険に加入する必要があります。

さらにサラリーマンであれば社会保険料は会社が計算して給料から天引きしますが、個人事業主は自分で計算して納めなければいけません。

そのため、社会保険に関する仕組みや計算方法などへの理解が必要なのです。

さまざまな社会保険の制度を知ったうえで、加入手続きをおこなっていきましょう。

次項からは、3種類の社会保険についてくわしく解説していきますので参考にしてくださいね。

【個人事業主の社会保険1】健康保険

まずは、社会保険の1つである「健康保険」についての理解を深めていきましょう。

ここでは、4種類の健康保険についてくわしく解説してきます。

ご紹介する内容は以下のとおりです。

- 国民健康保険

- 国民健康保険組合

- 健康保険の扶養

- 健康保険の任意継続加入

それでは順番に見ていきましょう。

1.国民健康保険

個人事業主として活動しているすべての人は、国民健康保険に加入する義務があります。

会社員が退職後に加入する場合には、退職の翌日から14日以内に手続きが必要なので注意してください。

また、国民健康保険は会社員が加入する健康保険とは違い、毎月の保険料をすべて自分で支払わなければいけません。

国民健康保険は市区町村が運営しているため、保険料は市区町村によって変わります。

前年の所得に対して決まるため、収入が多いほど保険料が高くなるのが一般的です。

その代わり、個人事業主は確定申告で支払った社会保険を「社会保険料控除」として適用させられます。

支払った国民健康保険料を収入額から差し引けるため、節税効果があるのは大きなメリットといえるでしょう。

フリーランスが経費にできる勘定項目などについて興味がある方は、こちらの記事も合わせてご覧ください。

【これさえ見れば大丈夫!】フリーランスが経費にできる基準と割合とは?

【これさえ見れば大丈夫!】フリーランスが経費にできる基準と割合とは?

2.国民健康保険組合

職業によっては、国民健康保険組合(国保組合)に加入できる場合もあります。

国民健康保険組合なら、毎月の保険料が一定となることがほとんどです。

そのため、

- 医師

- 建築

- 文芸美術

などの高収入を得ている個人事業主の場合には、国民健康保険組合にした方が保険料の支払いを抑えられる傾向があります。

ご自身が加入条件を満たしているかどうか、確認してみるとよいでしょう。

3.健康保険の扶養

会社員が加入する健康保険では、加入者本人だけでなく一定の条件を満たせば家族も被扶養者として加入できます。

そのため、自身が個人事業主であっても家族の社会保険の扶養に入れば、保険料の負担なしで保険給付が受けられるのです。

ただし、扶養に入れるのは配偶者や子どもなど一部の家族に限定されます。

さらに、法律で決められた一定額以下であることが条件です。

条件が合えば国民健康保険に入るよりも負担を減らせる可能性があるので、確認してみるとよいでしょう。

4.健康保険の任意継続加入

会社員が退職して個人事業主になる場合、退職前に継続して2ヶ月以上、会社の健康保険に加入していれば健康保険への任意継続ができます。

ただし、会社員時代のように会社が保険料の半分を負担するわけではないため、保険料が原則2倍となる点には注意が必要です。

とはいえ、国民健康保険よりも保証内容が充実している点はメリットといえるでしょう。

また、任意継続加入をする場合には、前職で加入していた健康保険の資格喪失日から20日以内に手続きをする必要があります。

他の健康保険制度とも比較したうえで、早めに手続きをおこないましょう。

「今の働き方に不満はあるけど、日々の業務が忙しくてゆっくり考える時間がない…」

そんな悩みを持つ方に向けて【DMM WEBCAMP】では無料のキャリア相談を実施しています。

ビデオ通話で相談をすることができるため、仕事で忙しい方でもスキマ時間に気軽にカウンセリングを受けることも可能です!

プロのキャリアカウンセラーと一緒に、今後のキャリアについて考えてみませんか?

【個人事業主の社会保険2】年金保険

年金保険は定年退職した後や、病気やケガなどで働けなくなった時など、万が一の際に生活を保障してくれる社会保険制度のことです。

原則として、20歳以上の一定期間にわたって掛金を支払う義務があります。

年金保険の中でも「厚生年金」は主に、会社員が加入する社会保険です。

そのため、個人事業主は加入できません。

個人事業主の場合は、「国民年金」に加入するのが一般的です。

「厚生年金」と「国民年金」では内容が全く異なるので注意しましょう。

厚生年金に加入できない個人事業主ですが、国民年金に加えて国民年金基金などに加入すれば、将来受け取れる年金額を増やせます。

個人事業主が加入できる国民年金の概要を知ったうえで、自身に合った各種年金制度を利用してくださいね。

【個人事業主の社会保険3】介護保険

介護保険は、高齢者の介護を社会全体で支えるための保険制度。

加齢にともなう疾病などにより介護が必要になっても、自立した日常生活を過ごせるように支援するのが目的です。

保険の給付を受ける条件や保険料の納付方法は主に、年齢によって以下の2つに区別されます。

- 40歳以上65歳未満の場合

- 65歳以上の場合

それでは、それぞれくわしく見ていきましょう。

1.40歳以上65歳未満の場合

40歳以上65歳未満の場合は、第2号被保険者となります。

第2号被保険者の保険料は、国民健康保険や健康保険の保険料に上乗せして徴収されるのが一般的です。

介護保険料は、その人の所得と医療保険ごとに設定されている介護保険料率で決まり、一括して納める必要があります。

また、年齢計算に関する法律によると、厳密には誕生日の前日に「満40歳に達した」とみなされるのだそうです。

そのため、「1日生まれ」の人に限っては誕生日の前月から徴収される可能性もあります。

たとえば、5月1日生まれの人は、前日の4月31日が40歳に達した日とされ、4月分からの徴収となるのです。

会社によって「翌月徴収」や「当月徴収」などの違いはありますが、いずれにしても40歳になると介護保険料も納める必要があると考えておくようにしましょう。

2.65歳以上の場合

65歳以上の場合は第1号被保険者となり、保険料の納付方法は年金からの天引きに変わります。

厚生労働省の発表によると、第7期(2018年度~2020年度)における第1号保険料基準額の全国平均は、月額5,869円です。

(出典:厚生労働省 第7期計画期間における介護保険の第1号保険料及びサービス見込み量等について)

介護保険料の全国平均は、年々上がってきている傾向があります。

保険料はその人の合計所得金額に応じて定められますが、住んでいる地域によっても金額が変わるので注意しましょう。

従業員を雇っている個人事業主が負担すべき社会保険料

個人事業主として従業員を雇っている人もいるでしょう。

法定された16の業種のいずれかに該当し、常時5人以上の従業員を雇っていれば、従業員を社会保険に加入させる義務が生じます。

個人事業主でも社会保険の加入が必要となる適用業種は以下のとおりです。

- 物の製造、加工、選別、包装、修理又は解体の事業

- 土木、建築その他工作物の建設、改造、保存、修理、変更、破壊、解体又はその準備の事業

- 鉱物の採掘又は採取の事業

- 電気又は動力の発生、伝導又は供給の事業

- 貨物又は旅客の運送の事業

- 貨物積みおろしの事業

- 焼却、清掃又はと殺の事業

- 物の販売又は配給の事業

- 金融又は保険の事業

- 物の保管又は賃貸の事業

- 媒介周旋の事業

- 集金、案内又は広告の事業

- 教育、研究又は調査の事業

- 疾病の治療、助産その他医療の事業

- 通信又は報道の事業

- 社会福祉法に定める社会福祉事業・更生保護事業法に定める更生保護事業

(出典:厚生労働省年金局 2019年度 被用者保険の適用事業所の範囲の見直し)

自身が条件に該当していないかどうか、しっかりと確認しておきましょう。

個人事業主は支払った社会保険料を経費にできる?

個人事業主としては、支払った社会保険料を経費にできるかどうかも疑問に思うポイントですよね。

実は、「個人事業主自身の社会保険料」と「従業員の社会保険」では取り扱いが異なります。

正しく経費計上するためにも、社会保険の正しい仕組みを理解しておきましょう。

1.自身の社会保険料

経費とは、事業をおこなうために必要な支出を指します。

したがって、個人事業主が個人として負担した社会保険料は経費には該当しません。

しかし、社会保険料は全額が社会保険料控除の対象です。

そのため、税率を掛ける前の所得金額を低く抑えられます。

経費にはなりませんが、支払った社会保険料の分だけ増額を抑えられるのです。

また、個人事業主自身が支払った社会保険料は経費ではないため、帳簿への記入も不要となります。

2.従業員の社会保険

従業員の社会保険料は、「会社負担分」も「従業員負担分」も個人事業主が納付します。

その中でも、会社負担分は経費扱いとなるため、法定福利費として仕訳をおこないましょう。

以上が、個人事業主自身の社会保険料と従業員の社会保険との取り扱いの違いです。

個人事業主がひとりで仕事をする場合と、従業員を雇用する場合とでは社会保険料の経費の扱いが大きく異なるので注意してくださいね。

個人事業主が社会保険料を抑える4つのポイント

個人事業主として上手く資金管理をしていくためにも、できるだけ保険料は安くしたいものですよね。

そこで、ここでは個人事業主が社会保険料を抑える4つのポイントについて解説していきます。

ご紹介する内容は以下のとおりです。

- 前納割引を利用する

- 保険料の安い市区町村へ引越しをする

- 世帯を一つにまとめる

- 法人化する

それではさっそく見ていきましょう。

1.前納割引を利用する

もっとも実現しやすい方法としておすすめなのが、前納割引を利用することです。

国民年金保険料は、1ヶ月あたり一律料金が決められているため、保険料を下げるのは難しいと考える人も多いでしょう。

しかし、納付方法を工夫すれば保険料を抑えられます。

その一例が国民年金保険料を納付する際に、1年分や2年分を一括で前納する方法です。

割引率は、現金払いやクレジットカード払いなど支払い方法でも異なります。

ここでは、現金納付をした場合で考えてみましょう。

【令和2年度を前納した場合】

| 納付方法 | 保険料総額 | 割引額 |

| 毎月現金納付 | 198,480円 | ― |

| 1年度分を前納 (4月~翌年3月分) |

194,320円 | 4,160円 |

【令和2年度分を前納した場合】

| 納付方法 | 保険料総額 | 割引額 |

| 毎月現金納付 | 397,800円 | ― |

| 2年度分を前納 (4月~翌々年3月分) |

381,960円 | 15,840円 |

1年度分の前納でも4,160円、2年度分を前納なら15,840円も保険料を抑えられることがわかりますよね。

振替日はいずれも4月30日です。

資金に余裕があれば、前納納付を検討してみてはいかがでしょうか。

2.保険料の安い市区町村へ引越しをする

社会保険料は、地域によっても保険料に差があります。

そのため簡単にはできないかもしれませんが、保険料の安い市区町村へ引っ越すのもおすすめ。

引っ越しが可能であれば、年間で数10万円以上もの保険料を抑えられる可能性があるのです。

とはいえ、保険料のためだけに引越しをするのは現実的ではありませんよね。

今後引越しをする際などのひとつの方法として、ぜひ覚えておいてくださいね。

3.世帯をひとつにまとめる

1世帯あたりに係る保険料として、平等割を課している自治体に住んでいる場合には、世帯を一つにまとめるのもおすすめ。

世帯合併をすれば、世帯数が減って平等割の負担を減らせる可能性があるのです。

また、国民健康保険の所得が少ない世帯を対象とした保険料減額制度の判定における計算式にも、世帯員数が関係しています。

1世帯に属する世帯員数を増やした方が減額基準に該当する可能性が高まるため、世帯合併を検討してみるのもよいでしょう。

4.法人化する

法人化をおこない、個人事業主から会社の社員に変われば、健康保険に加入できるようになります。

そうなれば、事業が拡大して売上げが伸びても自身の給与額は変わりません。

そのため、個人事業主のように収入に比例して健康保険料が増え続けることもなくなるのです。

さらに、健康保険加入者になれば家族を扶養に入れられる可能性も。

家族がいる人にとってはとくにメリットが大きいといえます。

もちろん個人事業主が法人化する際には、法人税などの税金も考慮しなければいけません。

とはいえ、健康保険料を安くする方法としては有効な手段といえます。

会社員が副業で個人事業主になった場合の社会保険はどうなる?

現代では、サラリーマンでも副業をしている人は多くいますよね。

サラリーマンが副業をおこなった場合には、やはり社会保険がどうなるかも気になるのではないでしょうか?

社会保険制度では、会社と個人事業のどちらか一方しか加入できません。

サラリーマンは会社で健康保険や厚生年金保険への加入が義務付けされていますよね。

そのため、副業で個人事業主となっている場合でも、とくに変更する必要はないのです。

つまり、「会社員が副業で個人事業主になっても社会保険はそのまま」ということですね。

とはいえ中には、「副業が会社にバレたらどうしよう…。」と心配している方もいるのではないでしょうか?

そのような人は、副業禁止・許可制の会社で副業をするときの5つの注意点について解説しているこちらの記事も、ぜひ参考にしてみてください。

副業の定義はどこまで?兼業・複業との違いやおすすめ6選を紹介!

副業の定義はどこまで?兼業・複業との違いやおすすめ6選を紹介!

まとめ:個人事業主も必要な社会保険にしっかりと加入することが重要

今回は、個人事業主が知っておくべき社会保険についてくわしく解説していきました。

個人で事業を始めて間もない時には、事業に夢中になるあまりに「社会保険について知識を深める余裕がない」という方も少なくないでしょう。

しかし、個人事業主となったからには自分で社会保険に加入する必要があります。

そのためには、社会保険への理解が必須です。

ぜひこの記事を参考に、社会保険の仕組みや内容についての知識を少しずつでも身につけていってくださいね。

また、社会保険だけでなく、税金や節税方法などについての理解も深めておくことをおすすめします。

個人事業主が納めるべき税金や節税対策などについてくわしく知りたい方は、こちらの記事もご覧になってくださいね。

個人事業主が納める4つの税金を解説!納付スケジュールや5つの節税方法も紹介

個人事業主が納める4つの税金を解説!納付スケジュールや5つの節税方法も紹介