個人事業主が納める4つの税金を解説!納付スケジュールや5つの節税方法も紹介

企業に勤めている会社員であれば、自動的に毎月の給料から税金が天引きされますよね。

しかし、個人事業主になればサラリーマンとは違って、自分で税金の計算をして納税をおこなう必要があります。

そのため会社員からフリーランスとして独立した後には、「個人事業主になったけれど、税金をどうしたらいいかわからない…」と悩む人もいらっしゃるのではないでしょうか?

そこでこの記事では、

- 個人事業主が支払う必要のある税金の種類

- 個人事業主が知っておくべき節税方法や免除制度

- 税務に関する年間スケジュールまとめ

などについて、くわしく解説していきます。

この記事を読めば、個人事業主に必要な税金の知識が身につきますよ。

これからフリーランスになる人はもちろん、今後個人事業主を目指そうと考えている人もぜひ最後まで読んでくださいね。

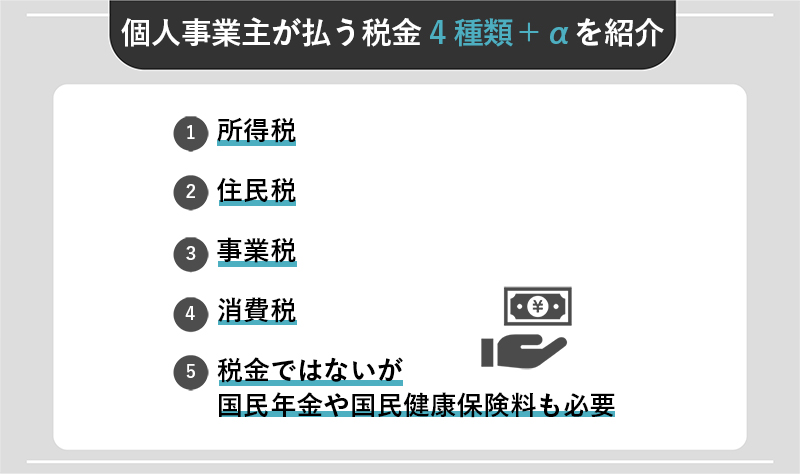

個人事業主が払う税金4種類+αを紹介

個人事業主が払わなくてはいけない税金にはどのようなものがあるのでしょうか?

まずは、個人事業主が支払う必要のある4種類の税金について解説していきます。

1.所得税

所得税とは、個人が年間をとおして働いて得た所得に対してかかる税金です。

所得税は、1月1日〜12月31日までの1年間の所得に一定の税率をかけて算出します。

たとえば、年間に500万円の売上げがあり、経費で300万円使ったのであれば、200万円が所得です。

また、所得とは、売上げから経費や控除などを引いた金額のこと。

事業所得の他、株式での配当や不動産投資などの家賃収入なども所得に含まれるので注意が必要です。

所得税は、課税所得額によってかかる税率が変わってきます。

以下の表は、国税庁が公表している速算表です。

以下の速算表どおりにあてはめれば、自分が納めるべき所得税額がわかります。

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円から 1,949,000円まで |

5% | 0円 |

| 1,950,000円から 3,299,000円まで |

10% | 97,500円 |

| 3,300,000円から 6,949,000円まで |

20% | 427,500円 |

| 6,950,000円から 8,999,000円まで |

23% | 636,000円 |

| 9,000,000円から 17,999,000円まで |

33% | 1,536,000円 |

| 18,000,000円から 39,999,000円まで |

40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

(出典:国税庁 平成27年分以降 所得税の速算表)

たとえば、課税所得額が300万円だった場合の所得税額を計算してみましょう。

300万円×10%-9万7,500円=20万2,500円

ここで算出した所得税額から、税額控除額を差し引きます。

税額控除とは、配当控除や住宅借入金などの特別控除などのことです。

税額控除に該当するものがなければ、この手順は不要になります。

2.住民税

住民税とは、行政サービスを維持するために必要な経費を分担して支払う税金です。

たとえば、町なかにある公共施設やゴミ処理、出産や育児などにかかる費用の補助金制度などが行政サービスにあたります。

私たちが生活のあらゆる場面で利用するサービスを維持するための税金とすれば、イメージしやすいでしょう。

住民税は道府県民税と市町村民税を合わせたものであるため、収入や住んでいる地域によっても納める額が異なります。

サラリーマンの場合には、会社が毎月の給与から天引きをするので目にする機会は少ないかもしれませんね。

ですが、個人事業主の場合は自分で支払いをおこなう必要があります。

確定申告の内容に基づいて毎年6月頃に納付書が届くので、案内にしたがって支払いましょう。

住民税は、「均等割」と「所得割」という2種類の計算方法で算出します。

- 均等割:前年に一定以上の所得があった人全員に均等にかかる税額

- 所得割:前年の所得に対し、一定の税率が掛けられ課税される税額

所得割額=前年の所得×住民税率(基本的に10%)-税額控除

税率に関しては都道府県や市区町村によって異なりますが、市区町村民税で6%、都道府県民税で4%の合計10%であることが一般的です。

3.事業税

事業税とは、個人事業主が事業を営む際に利用する公共サービスに対して課される税金です。

税率は、3%〜5%で業種によっても税率が異なります。

また、事業税はすべての個人事業主にあるわけではありません。

特定の70種類の法定業種に該当し、一定の所得を超えた人に対して課される税金なのです。

個人事業税の計算方法は以下のとおりです。

個人事業税 =(売上-経費-専従者給与-各種控除)×税率

計算式に含まれている各種控除は以下をご覧ください。

- 事業主控除:一律290万円

- 繰越控除:青色申告者で赤字となった場合や、白色申告者で震災などにより損失があった場合などに受けられる控除

個人事業税の納付は、確定申告後に送られてくる納付書にしたがっておこないましょう。

また、個人事業税は事業所得の必要経費として経費計上できます。

個人事業税は、個人にかかる税金とは異なるため、経費に該当するのです。

年間収入が290万円を超えていて納税義務がある場合は、経費として計上することで税金の負担を減らせます。

4.消費税

商品を購入したりサービスを受けた際には、対価に対して消費税を支払いますよね。

事業者は、売上げと一緒に消費者から預かった消費税を税務署に納付する義務があります。

一方で、「小売業者は卸売業者に、卸売業者は製造業者に…」と、事業者自身も仕入れなどの段階で消費税を負担している事実も。

そのため、各段階の事業者が二重三重に税金を払わないように、税金制度を設けています。

具体的には、商品の仕入れなどの支払いの際に支払った消費税を差し引き、その差額を計算して納税する仕組みになっているのです。

消費税は原則として、課税期間の前々年度の消費税の対象となる売上げが1,000万円以上の個人事業主が納めます。

消費税の計算方法は、以下の2とおりです。

- 原則課税方式:(課税売上高×8%)-(課税仕入高×8%)

- 簡易課税方式:(課税売上高×8%)-(課税売上高×8%×みなし仕入率)

「原則課税方式」は、預かった消費税から支払った消費税を差し引く基本的な計算法です。

「簡易課税方式」は、基準となる期間の課税売上高が5,000万円以下の場合に選択可能な計算方法。

仕入れの際に支払った消費税を計算しなくても済むように、「みなし仕入率」を用いて計算できるようになっているのです。

みなし仕入率と事業内容については以下のサイトで詳しく紹介されています。

参考:一般社団法人 全国青色申告会総連合 「令和元年10月1日以後の事業区分・みなし仕入率・該当する事業内容など」

5.税金ではないが国民年金や国民健康保険料も必要

個人事業主は、以上の4種類の税金以外にも支払うべきものがあります。

それは、国民年金や国民健康保険料などです。

会社員とは異なり、個人事業主の場合にはどちらも自分で加入しなくてはいけません。

とくに国民健康保険は、前年度の所得で納める保険料が変わってきます。

そのため、収入が高くなればなるほど国民健康保険料も高額になる可能性があるので注意しましょう。

「社会保険ってそもそもなんだっけ…?」という方もいるかもしれません。

そのような方は、個人事業主が負担する社会保険についてくわしく解説しているこちらの記事もぜひ参考にしてください。

個人事業主が負担する3つの社会保険料を解説!社会保険料を抑えるポイントも紹介

個人事業主が負担する3つの社会保険料を解説!社会保険料を抑えるポイントも紹介

最近話題の“フリーランス”について徹底解説!

「フリーランスってどこまで自由なの?」

「実際にどんな働き方をしてるの?」

といった疑問をDMM WEBCAMPが解決します!

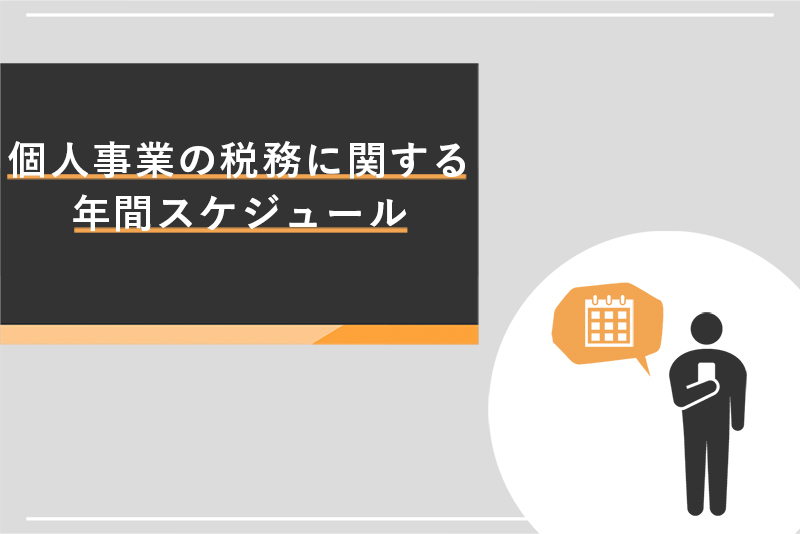

個人事業の税務に関する年間スケジュールをまとめ

個人事業主が1年間で支払うべき税金にはどのようなものがあるのでしょうか?

「いつ、何を」支払うべきかをカレンダー形式にすれば、支払い漏れを防ぐことができるでしょう。

ここでは前提として、従業員は雇わずに所得税、個人事業税、住民税、固定資産税(土地と建物)について税金を支払うケースを想定したスケジュールをご紹介します。

以下は、1月に開業した個人事業主の翌年の税金のスケジュールです。

| 支払い期限 | 国税 | 地方税 | その他 |

| 翌年 3月 |

所得税確定申告、納付 | 国保・国民年金保険 | |

| 4月 | 国保・国民年金保険 | ||

| 5月 | 国保・国民年金保険 | ||

| 6月 | ・第1期 住民税 |

国保・国民年金保険 | |

| 7月 | 第1期予定納税 (3年目以降) |

・第1期 固定資産税 |

国保・国民年金保険 |

| 8月 | ・第2期 住民税 ・第1期 事業税 |

国保・国民年金保険 | |

| 9月 | ・第2期 固定資産税 |

国保・国民年金保険 | |

| 10月 | ・第3期 住民税 |

国保・国民年金保険 | |

| 11月 | 第2期予定納税 (3年目以降) |

・第2期 事業税 |

国保・国民年金保険 |

| 12月 | ・第3期 固定資産税 |

国保・国民年金保険 | |

| 翌々年 1月 |

・第4期 住民税 |

国保・国民年金保険 | |

| 2月 | 国保・国民年金保険 | ||

| 3月 | 所得税確定申告、納付 | ・第4期 固定資産税 |

国保・国民年金保険 |

※分割払いができる税金はすべて分割するものとし、固定資産税は東京23区(2019年度)の場合を想定しています。

(出典:東京都主税局)

個人事業主は、1月1日から12月31日までが1事業年度です。

しがたって、税金は昨年の事業活動に対して課税されます。

その他「予定納税」や「中間納税」などの、前払いが必要な税金もあるので注意しましょう。

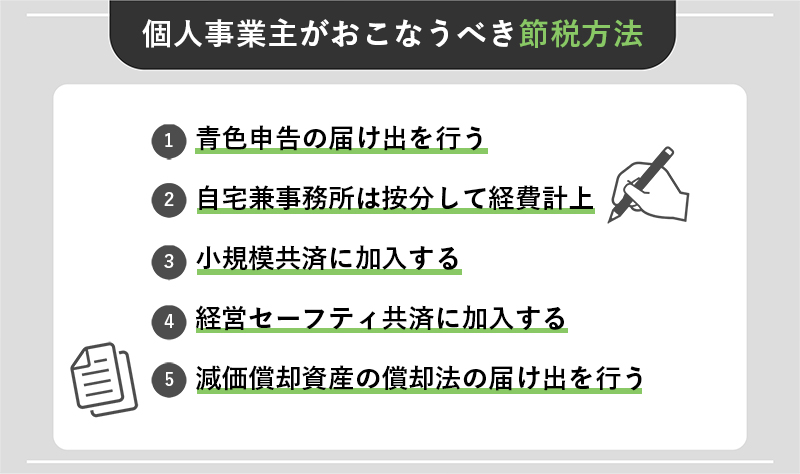

個人事業主がおこなうべき5つの節税方法

個人事業主は、さまざまな税金以外にも国民年金や健康保険などの支払いもおこなっていく必要があります。

できれば、かしこく節税をしていきたいところですよね。

そこでここからは、最低限にやっておくべき5つの節税方法についてくわしく解説していきます。

ぜひ参考にしてくださいね。

それではさっそく見ていきましょう!

1.青色申告の届け出を行う

確定申告には、「青色申告」と「白色申告」とがあります。

個人事業主が節税をしたいなら、間違いなく青色申告がおすすめ。

なぜなら、メリットが沢山あり節税効果も抜群だからです。

たとえば、青色申告で確定申告をおこなうと最大65万円の特別控除を受けられます。

青色申告にすると複式簿記による記帳が必要になったりと手間は増えますが、それだけ節税効果は大きく期待できるのです。

2.自宅兼事務所は按分して経費計上

自宅で仕事をしている個人事業主の方も多いのではないでしょうか?

そうした場合には、自宅の家賃や光熱費は経費にできます。

また、

- 電話代

- インターネットの料金

- 車の購入費用やガソリン

なども家事按分の対象となります。

家賃や光熱費など、実際に仕事で使っている面積や時間で按分して事業の経費としましょう。

とはいえ、自宅は普段の生活にも使っているわけですから、全額を計上するわけにはいきません。

あくまでも事業経費として使われていることが原則です。

万が一不正な経費の積み増しが税務署に指摘された場合には、「追徴課税」というペナルティを課せられる危険性もあるので注意してください。

申告漏れや脱税などの目的で、本来支払うべき税金よりも納税した金額が少なかった場合に、追加で税金を支払うこと。

3.小規模共済に加入する

小規模共済とは、中小機構が提供している共済制度のひとつ。

毎月掛け金を積み立てれば、「将来退職金代わりに共済金を受け取れる」というものです。

退職金が用意できない中小企業や個人事業主にとって、利用するメリットが多い制度といえるでしょう。

共済金は全額が所得控除の対象となります。

そのため、受け取り時には事業所得ではなく雑所得扱いになるのです。

つまり、小規模企業共済で積み立てをして将来に共済金を受け取れば、大きな節税効果が得られるということなんですね。

4.経営セーフティ共済に加入する

経営セーフティ共済とは、取引先事業者が倒産した際に中小企業が連鎖倒産や経営難に陥ることを防ぐための制度です。

無担保・無保証人で掛金の最高10倍(上限8,000万円)まで借入れでき、掛金は損金または必要経費に算入できるといった税制優遇も受けられます。

さらに、掛金は所得税の事業所得計算における経費への算入が可能です。

将来の所得の見通しが立っていれば、取引先の倒産リスクを回避しながら節税効果も期待できます。

事業計画の見直しをする際に、加入を検討してみるとよいでしょう。

5.減価償却資産の償却法の届け出を行う

固定資産は数年に渡って使用するものです。

したがって固定資産は、数年にわけて経費計上をおこなう必要があります。

この方法が「減価償却」です。

減価償却も、確定申告でやるべきことのひとつです。

基本的には、取得価額が10万円以上のものは減価償却することになります。

事業のために、文房具などの日用品などを購入した場合には「消耗品」として費用に計上しますよね。

しかし、パソコンや車といった高額なものを購入した場合には、「固定資産」として処理する必要があるのです。

固定資産の耐用年数は、資産の種類や用途に応じて「耐用年数」が決められています。

たとえば、

- パソコン:4年

- 小型車:4年

- 時計:10年

- ベッド:8年

- テレビ:5年

といったようにです。

(出典:東京都主税局 耐用年数表)

また、減価償却費の計算方法には、「定額法」と「定率法」があります。

個人事業主の場合には、定額法で計算するのが原則です。

もしも定率法でおこなう場合には、事前に税務署へ許可をとる必要があるので注意しましょう。

フリーランスが経費にできる基準や割合についてくわしく知りたい方は、こちらの記事もぜひ参考にしてください。

【これさえ見れば大丈夫!】フリーランスが経費にできる基準と割合とは?

【これさえ見れば大丈夫!】フリーランスが経費にできる基準と割合とは?

「今の働き方に不満はあるけど、日々の業務が忙しくてゆっくり考える時間がない…」

そんな悩みを持つ方に向けて【DMM WEBCAMP】では無料のキャリア相談を実施しています。

ビデオ通話で相談をすることができるため、仕事で忙しい方でもスキマ時間に気軽にカウンセリングを受けることも可能です!

プロのキャリアカウンセラーと一緒に、今後のキャリアについて考えてみませんか?

税金を滞納したらどうなる?

所得税や住民税など、個人事業主にはさまざまな税金を納める必要があります。

とはいえ、業績の低迷などの理由で税金を納めるのが難しくなる可能性も考えられますよね。

そんな時には「財産が指し押さえられるのでは?」と不安になってしまうのではないでしょうか。

すぐに差し押さえられることはありませんが、税金を滞納すればいくつかのペナルティが課せられます。

たとえば、

- 延滞税

- 無申告加算税

- 重加算税

などです。

ここからは、税金を滞納してしまった時に課せられる3つのペナルティについて解説していきます。

万が一のためにも、しっかりと確認しておいてくださいね。

それでは順番に見ていきましょう。

1.延滞税

延滞税とは、納付期限までに納付しなかった場合に課せられる税金です。

税金を滞納したその翌日から税金の納付が完了するまでの期間に応じて、延滞税が課せられます。

延滞税の利率は以下のとおりです。

- 納付期限の翌日から2月を経過する日までの期間については、年「7.3%」と「特例基準割合+1%」のいずれか低い割合

- 納付期限の翌日から2月を経過する日の翌日以後については、年「14.6%」と「特例基準割合+7.3%」のいずれか低い割合

(出典:国税庁 延滞税の計算方法)

税金の滞納が続くと、それだけペナルティの額も高くなっていきますので注意しましょう。

延滞税は国税庁のホームページから簡単に計算ができますので、ぜひ活用してみてください。

2.無申告加算税

無申告加算税は延滞税と異なり、申告期限までに申告しなかった場合に課される罰金のこと。

その際には、「自分で期限後に申告した場合」と「税務署から指摘を受けた場合」とで、異なる税率が適用されます。

- 自分で期限後に申告した場合:納める所得税の金額にかかわらず5%の無申告加算税が課されます。

- 税務署から指摘を受けた場合:納付すべき税額に対して、50万円までは15%、50万円を超える部分は20%の無申告加算税が課されます。

- 税務調査の事前告知から税務調査を受ける前までに自主的に期限後申告した場合:納める所得税が50万円までの部分は10%、50万円を超える部分は15%の無申告加算税が課されます。

(出典:国税庁 確定申告を忘れた場合)

上記を見てもわかるとおり、自分から申告をした方がペナルティの額を少なく抑えられます。

期限内に確定申告を忘れてしまっても、気がついたらできるだけ早く申告するようにしましょう。

3.重加算税

重加算税は、悪質な隠ぺいまたは仮装に該当する場合に課せられる罰金のこと。

つまり、脱税行為や不正行為があったと認められる際に課せられる何よりも重いペナルティです。

自分から申告していた場合は35%、無申告の場合は40%ものペナルティが課されます。

さらに1度重加算税を課せられると、税務調査の頻度が多くなるなどのさまざまなデメリットがありますので注意しましょう。

税金が支払えないときはどうすればいい?各種税金の免除制度

事業を始めたばかりだったり、予期せぬ状況で売上げが落ちたりと、時には収入が安定しないこともあるかもしれませんよね。

経済的に厳しくなり、税金を支払えない状況に陥ってしまった時にはどうしたらいいのでしょうか?

税金の支払いが難しい場合には、所定の条件を満たすことで納税を猶予・免除してもらえる可能性があります。

ここからは、以下の各種税金の免除制度について解説していきますので、ぜひ参考にしてください。

- 所得税の予定納税

- 個人事業税

- 国民年金

- 国民健康保険

それでは順番に見ていきましょう。

1.所得税の予定納税

予定納税とは、前年度の所得金額から基準額である15万円を超えた場合に、その年に支払う所得税を前もって納税する制度のことです。

毎年7月と11月に支払わなければならず、多くの所得を得ている個人事業主にとっては大きな出費となるケースも。

もしも支払えない場合には、予定納税の減額申請をおこないましょう。

減額申請をおこなえば、予定納税の金額を減らせます。

または、猶予申請をおこないましょう。

申請から減額措置が取られるまでは一定の期間を要するため、予定納税が払えない可能性が出てきた時点で早めに対応をするようにしてください。

2.個人事業税

個人事業税は、そもそも支払わなくてもよいケースがあります。

以下に個人事業税が0円になる3つのケースをまとめました。

- 事業所得が290万円以下の場合

- 前3年の赤字の繰り越しがある場合(青色申告)

- 法定業種以外の業種の場合

3番の「法定業種以外の業種の場合」とは、たとえばライターや翻訳業、プログラマーなどです。

法定業種に該当しない場合には個人事業主税を支払う必要はありません。

ただし、法定業種は自治体によって異なる場合があるので注意しましょう。

3.国民年金

国民年金は、法律で加入を義務づけられている保険制度です。

とはいえ、経済的に厳しい時には支払えない場合もありますよね。

国民年金を支払うのが厳しくなった際には、そのまま放置をせずに「保険料免除」や「納付猶予」の手続きをおこないましょう。

保険料免除のパターンは、「全額免除」「4分の3免除」「半額免除」「4分の1免除」の4つです。

免除の審査結果によっては、最大全額を免除してもらえることも。

また、納付猶予は年金保険料を支払っていなくても、受給資格期間にカウントしてもらえるというものです。

ただし保険料免除のように、将来の受取年金額には反映されない点には注意が必要です。

このように国民年金には、救済処置が設けられています。

年金の未納を放置して強制徴収や年金の減額をされる前に、早めに対処をおこなうようにしましょう。

4.国民健康保険

国民健康保険の保険料は、前年の世帯所得から自治体ごとの保険料率によって計算されています。

そのため国民健康保険料が支払えない場合には、保険料の軽減制度を受けられる可能性も。

所得金額が一定の金額以下なら、翌年に支払う保険料の軽減措置を自治体に申請できるのです。

また、災害に遭った場合などにも、保険料の軽減や免除が申請できます。

国民健康保険料を軽減や減免をおこなっても、保障内容には差がでません。

軽減、免除の制度に該当する時には、必ず申請するようにしましょう。

まとめ:手続きを忘れない仕組みを自分で作り、延滞や追徴を受けないようにしよう

今回は、個人事業主が知っておくべき税金や節税対策の方法などについてお伝えしていきました。

個人事業主は、会社員とは違ってすべての責任を自分で持たなくてはいけません。

そのため、「気がついたら税金の支払いを忘れていた!」なんてことにならないためにも、手続きを忘れない仕組みを自分で作っておきましょう。

ぜひ、今回の記事を参考にしっかりと税金の管理をしてくださいね。

フリーランスが開業届を出すメリットやデメリットなどについて興味がある方は、こちらの記事も合わせてご覧ください。

【完全版】フリーランスは開業届を出すべきか?書き方からメリットまで徹底解説

【完全版】フリーランスは開業届を出すべきか?書き方からメリットまで徹底解説