個人事業主の廃業時に必要な廃業届とは?知っておきたい7つのポイントも解説

個人事業主なら、開業する手続きはもう経験済みという方もいるでしょう。

しかし、事業を廃業するときにはどのような手続きを踏めばいいかご存知でしょうか。

「個人事業主が廃業するときの書類の書き方は?」

「廃業するときに知っておきたいポイントはある?」

そんな疑問を持つ人もいるかもしれません。

そこで今回は、

- 個人事業主の廃業時に必要な廃業届とは

- 廃業に関するその他の提出書類

- 個人事業主の廃業に当たって知っておきたいポイント

- 個人事業主が亡くなった場合の廃業に必要なこと

などについてご紹介します。

「終わりよければ全てよし」という言葉があるように、事業を終える手続きもスムーズにおこないたいものですよね。

「個人事業主の廃業について知りたい!」という方は、ぜひ最後まで読み進めてみてくださいね。

個人事業主の廃業時に必要な廃業届とは

個人事業主が事業を終えるときには、「廃業届」によって廃業を申告します。

廃業を申告せずにいると、余計な税金を支払わなければならなくなる可能性があるので注意が必要です。

廃業が決まったらすみやかに届け出ると安心ですよ。

「廃業届」について次のポイントを詳しく説明しましょう。

- 廃業届の入手先

- 提出方法

- 提出期限

- 記入例

さっそく見ていきます。

1.廃業届の入手先

廃業が決まったら、まずは廃業届を入手しましょう。

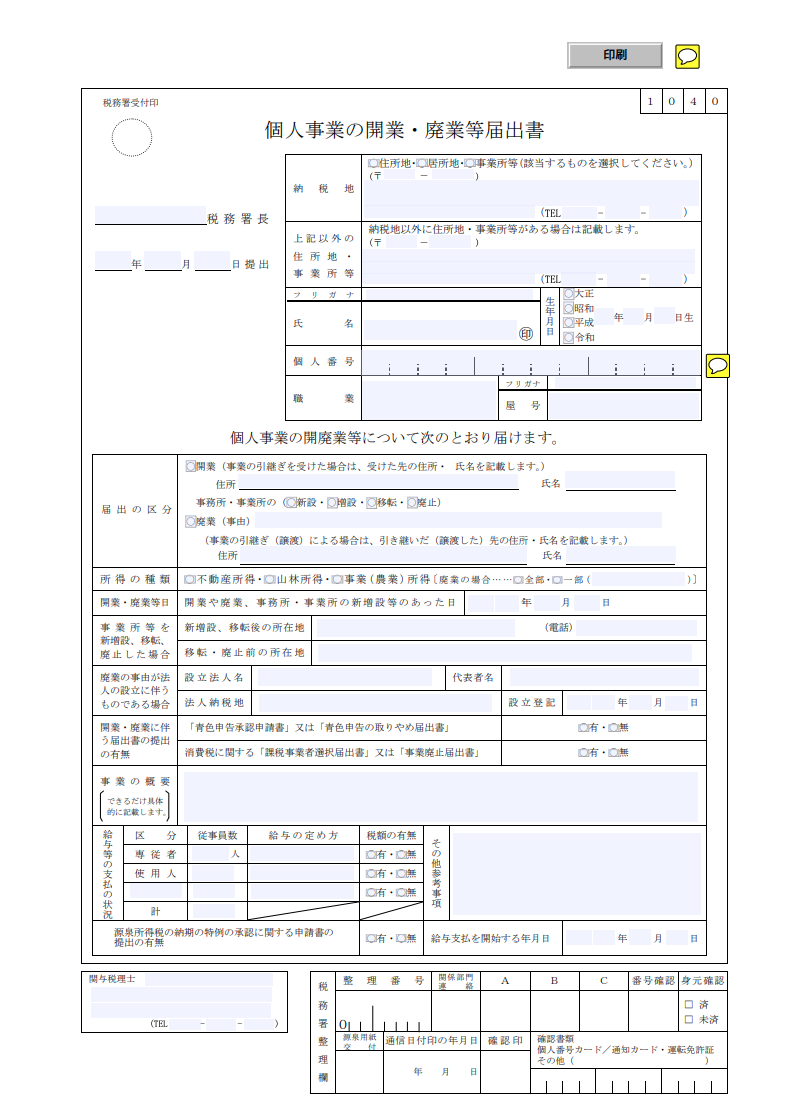

廃業届は正確には「個人事業の開業・廃業等届出書」といいます。

(出典:国税庁「個人事業の開業・廃業等届出書」)

個人事業の開業・廃業等届出書の入手先は次の2つです。

- 国税庁のホームページからPDFでダウンロード

- 国税庁の窓口で直接用紙を受け取る

いずれの方法で入手しても問題ありません。

2.提出方法

廃業届の提出方法は2つあります。

- 税務署に直接持参して窓口に提出する

- 税務署に郵送で提出する

廃業届を税務署に直接持参して窓口に提出する場合、受付時間は平日の8時30分から17時までです。

ただし、税務署の入口付近には「時間外収受箱」が設置されており、底に投函すれば受付時間外でも提出はできます。

窓口での手続きではマイナンバー確認と本人確認のための書類が必要です。

マイナンバーを持っている場合と持っていない場合で必要書類は異なります。

- マイナンバーカードを持っている場合:マイナンバーカードのみでマイナンバー確認と本人確認ができる

- マイナンバーカードを持っていない場合:マイナンバーを確認するための書類(通知カードやマイナンバーの記載のある住民票の写しなど)、本人確認の書類(運転免許証、公的医療保険の被保険者証、パスポートなど)

必要書類がないと提出ができないことがあります。

忘れずに持参しましょう。

税務署に郵送する場合は、マイナンバー確認および本人確認のための書類のコピーを廃業届に同封します。

廃業届の控えが必要なら、控えの廃業届と返信用封筒も同封しましょう。

廃業届が受理されれば、受理印が押された廃業届の控えが返送されます。

郵送では紛失する可能性を考慮し、レターパックまたは簡易書留を利用するとよいですよ。

3.提出期限

廃業届の提出期限は「廃業した日から1ヶ月以内」と定められています。

提出期限日が土日祝日に当たる場合は、翌日が期限です。

書類に不備や追加で必要な書類があると、廃業届が受理されずに再提出を求められることも。

期限ギリギリに提出すると、廃業届が受理されなかったときに焦ってしまいます。

期限には余裕を持って早めに提出しましょう。

なお、廃業日は12月31日にすると、1月1日から12月31日までの1年間を基準として算出される所得税が安くなることがありますよ。

さらに確定申告と廃業手続きを同時に進められるので、ミスしにくくなります。

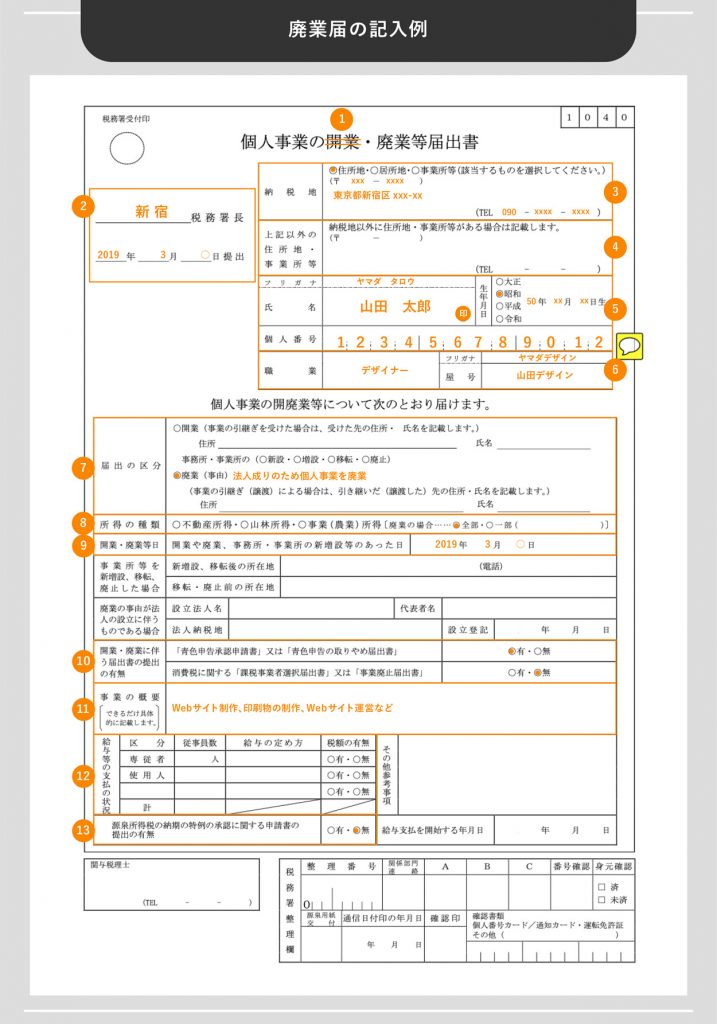

4.記入例

廃業届の記入は、窓口で用紙を受け取った場合は手書き、ホームページからダウンロードした場合はパソコンから入力することができます。

記入例は次の通りです。

記入する項目は次の通りです。

最近話題の“フリーランス”について徹底解説!

「フリーランスってどこまで自由なの?」

「実際にどんな働き方をしてるの?」

といった疑問をDMM WEBCAMPが解決します!

廃業に関するその他の提出書類5つ

個人事業主が廃業をするときに提出するのは「廃業届」のほかにもいくつかあります。

必要に応じて記入・提出しましょう。

廃業に関するその他の提出書類は次の通りです。

- 所得税の青色申告の取りやめ届出書

- 事業廃止届出書

- 給与支払事務所等の開設・移転・廃止届出書

- 都道府県税事務所への廃業の届け出

- 所得税及び復興特別所得税の予定納税額の減額申請書

順番に確認していきます。

1.所得税の青色申告の取りやめ届出書

1つ目は「所得税の青色申告の取りやめ届出書」です。

青色申告をおこなっている個人事業主が廃業するときには、この届出書を所轄の税務署に提出しなければなりません。

提出期限は、青色申告をやめる年の3月15日です。

ただし、廃業届を提出する場合は、廃業届と一緒に提出することが認められています。

届出書は国税庁のホームページからダウンロード可能です。

2.事業廃止届出書

課税業者の場合は「事業廃止届出書」を提出する必要があります。

課税業者とは、消費税を納付する義務がある事業主のことです。

前々年の1年間、もしくは前年1月〜6月の課税売上高が1,000万円を超えると課税業者となります。

提出先は所轄の税務署で、廃業届と一緒に提出することが認められていますよ。

届出書は、国税庁のホームページからダウンロード可能です。

3.給与支払事務所等の開設・移転・廃止届出書

事業専従者(家族)や従業員に対して給料を支払っている個人事業主は、「給与支払事務所等の開設・移転・廃止届出書」を提出します。

提出先は所轄の税務署で、提出期限は廃業から1ヶ月です。

廃業届と一緒に提出しましょう。

届出書は国税庁のホームページからダウンロード可能です。

4.都道府県税事務所への廃業の届け出

廃業する個人事業主は「廃業届」のほかに、「都道府県税事務所への廃業の届け出」も必ず提出する必要があります。

提出する書類・提出期限などは都道府県によって異なるため、都道府県税事務所の公式ホームページで確認しましょう。

「都道府県名+都道府県税事務所」で検索すれば出てきますよ。

5.所得税及び復興特別所得税の予定納税額の減額申請書

予定納税をおこなっている場合は、「所得税および復興特別税の予定納税額の減額申請書」を提出しましょう。

予定納税をおこなう個人事業主が廃業すると、予定納税額が多くなりすぎることがあるためです。

提出先は所轄の税務署で、提出期限は次の通りです。

- 第1期分と第2期分の両方:7月1日〜7月15日まで

- 第2期分のみ:11月1日〜11月15日まで

また、提出の際は損益計算書を添付する必要があります。

忘れないよう注意しましょう。

申請書は国税庁のホームページからダウンロード可能です。

個人事業主の廃業にあたって知っておきたい7つのポイント

個人事業主が廃業するときに知っておきたいポイントがあります。

廃業を検討している方は事前にこれからご紹介するポイントを知り、計画的に廃業をおこないましょう。

ここでは、個人事業主が廃業するときに知っておきたいポイントを7つご紹介します。

- 廃業のタイミング

- 廃業手続きにかかる費用

- 廃業手続きしなかった場合に想定されること

- 法人の廃業手続きとの違い

- 廃業届を提出し忘れた場合はどうなる?

- 廃業した際の確定申告はどうすればいいのか

- 廃業後にかかった費用の経費処理について

詳しく見ていきましょう。

1.廃業のタイミング

廃業のタイミングは、年末の12月31日がおすすめです。

年末に廃業すべき理由は、廃業時に発生する費用を申告することで経費として計上でき、節税できるため。

さらに年末に手続きをすることで、確定申告などの煩雑な手続きもあわせて済ませることができますよ。

2.廃業手続きにかかる費用

個人事業主は、廃業手続きのための税務署・都道府県事務所への書類提出に費用はかかりません。

しかし、2019年の中小企業白書によると、発生した廃業の費用総額は37.3%が1円〜50万円未満、36.2%が100万円以上かかっています。

費用の内訳を見ると、次のことに費用がかかっています。

- 設備の処分費用

- 従業員の退職金

- 在庫処分費用

- 店舗・工場などの原状回復費用

店舗運営や従業員の雇用をおこなう個人事業主の場合、廃業の際に上記のような費用がかかるのです。

店舗運営や従業員の雇用をおこなう個人事業主は、廃業前に十分な費用を用意しておく必要があるでしょう。

3.廃業手続きしなかった場合に想定されること

もし廃業手続きをしなかった場合はどうなるのでしょうか。

廃業手続きをしないと、税務署はあなたが「事業を継続している」と認識したままになります。

すると確定申告書類が送られ続けることになり、それを無視して確定申告をしない状態が続くと「無申告加算税」が徴収されるでしょう。

「無申告加算税」とは、法で定められた申告期限までに必要な確定申告をおこなわなかったとき、納税者に課せられる国税です。

余計な税金を取られることになるので、廃業届は必ず早めに提出しましょう。

4.法人の廃業手続きとの違い

個人事業主は事業の廃止のとき、届け出を出すだけで完了します。

では法人の廃業手続きはどうでしょうか。

法人の廃業に「廃業届」は不要です。

しかし法人の場合は解散登記、公告などが必要で、数万円〜数百万円の費用がかかります。

廃業手続きの流れは次の通りです。

- 営業終了日の決定

- 株主総会で解散の承認を得る

- 解散・清算人選任登記

- 解散の届出を提出

- 官報での解散公告

- 清算人による精算

- 確定申告をする

この一連の流れのほか、必要に応じて設備の処分や店舗などの原状復帰などをおこないます。

個人事業主に比べて、法人の廃業は大きな手間と費用がかかることがわかりますね。

5.廃業届を提出し忘れた場合はどうなる?

廃業届を提出し忘れた場合はどうなるのでしょうか。

廃業届には「廃業後1ヶ月以内」と提出期限が設けられています。

しかし、廃業届の提出し忘れに対する罰則規定はありません。

多少過ぎても特に問題はないでしょう。

ただし廃業届による申告がなければ、事業を継続していると見なされます。

申告期限までに確定申告がおこなわれないと無申告加算税が課されるので注意が必要です。

6.廃業した際の確定申告はどうすればいいのか

廃業した場合でもその年の確定申告が必要な場合があります。

確定申告が必要かどうかをよく確認しましょう。

個人事業主が廃業後に確定申告が不要になるのは、納税額が0円になるケースです。

一方で、廃業した年の納税額が1円でもあれば、確定申告が必要になります。

確定申告が必要かどうかは、納税が必要かどうかで決まることを覚えておきましょう。

7.廃業後にかかった費用の経費処理について

廃業後にかかった費用の必要経費をどうすべきか、悩むところではないでしょうか。

廃業した後の必要経費の特例として「事業を廃止した場合の必要経費の特例(所得税法第63条)」があります。

廃業後にかかった費用でも、事業を継続していれば支払っていたとみなすことが可能な支出に関しては、必要経費として計上が可能なのです。

ただし、廃業後の経費がすべて認められるわけではありません。

経費計上が認められるかどうかは税務署の判断になります。

できれば廃業日を年末に近い時期に設定し、その年中に経費をすべて計上してしまうと間違いないでしょう。

「今の働き方に不満はあるけど、日々の業務が忙しくてゆっくり考える時間がない…」

そんな悩みを持つ方に向けて【DMM WEBCAMP】では無料のキャリア相談を実施しています。

ビデオ通話で相談をすることができるため、仕事で忙しい方でもスキマ時間に気軽にカウンセリングを受けることも可能です!

プロのキャリアカウンセラーと一緒に、今後のキャリアについて考えてみませんか?

個人事業主が亡くなった場合の廃業に必要な3つのこと

個人事業主の廃業のポイントをお伝えしました。

しかし、万が一個人事業主が亡くなった場合は、事情が変わりますよね。

単純に廃業するのではなく、個人事業主の死亡によって廃業する場合は、必要な手続きも変化します。

備えあれば憂いなしです。

いざというときのためにしっかり知っておきましょう。

個人事業主が亡くなった場合の廃業に必要な3つのことをご紹介します。

- 個人事業主の死亡届出書を提出

- 亡くなった個人事業主の確定申告

- 事業を承継する場合はその手続きも必要

1つずつ見ていきましょう。

1.個人事業主の死亡届出書を提出

個人事業主が亡くなった場合は、事業を受け継ぐかどうかにかかわらず、「個人事業主の死亡届出書」を提出します。

提出先は所轄の税務署で、事由が生じた後すみやかに提出しましょう。

2.亡くなった個人事業主の確定申告

個人事業主が亡くなったときには、相続人がその年の確定申告を行うことが必要です。

個人事業主が亡くなったことによりおこなう確定申告を準確定申告といいます。

準確定申告は、亡くなったことを相続人が知った翌日から4ヶ月以内におこなうものです。

被相続人の1月1日から亡くなった日までの所得が対象となります。

3.事業を承継する場合はその手続きも必要

事業を継承する場合は、そのための手続きが必要です。

事業を引き継ぐ場合でも、まずは廃業届を提出して廃業手続きをおこないます。

その後、改めて新規に開業届を提出し、継承をおこないましょう。

事業を引き継ぐ場合に必要な提出書類は次の通りです。

- 個人事業の開業・廃業等届出書

- 消費税課税事業者届出書

- 相続が合ったことにより課税事業者となる場合の付表(消費税を納める義務がある場合)

- 青色申告承認申請書(青色申告を選択する場合)

まとめ:廃業するときの状況によって必要となる書類や手続きが異なる

今回は個人事業主の廃業についてご紹介しました。

廃業するときに必要な手続きを知っておけば、事業を最後まできちんと終わらせることができますよ。

もし必要な手続きをおこなわないと、余計な税金の支払いが必要になることもあるので、早めに手続きしましょう。

廃業の手続きは、廃業時の状況によって必要な書類などが異なります。

自分に必要な書類を適切に扱い、廃業をスムーズに終えましょう。